위메이드플레이, '계륵' BW 조기상환 나선다 60억원어치 재취득 후 소각, 활용가치 낮은 상태…주가부양 의지 엿보여

황선중 기자공개 2023-08-16 10:30:00

이 기사는 2023년 08월 11일 15시43분 thebell에 표출된 기사입니다

눈에 띄는 점은 사채권자인 위믹스코리아가 아니라 발행권자인 위메이드플레이가 조기상환을 제안했다는 점이다. 시장에서는 주가에 힘을 싣기 위한 전략으로 해석하고 있다. 잠재적인 주가부담 요인을 미리 해소하는 움직임이란 설명이다.

◇위메이드플레이, 1회차 BW 일부 조기상환 후 소각

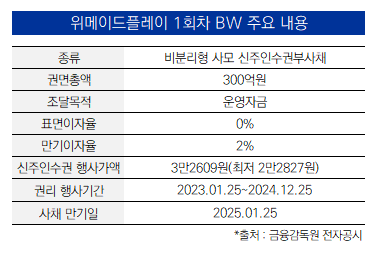

11일 금융감독원 전자공시에 따르면 위메이드플레이는 전날 1회차 BW 일부를 사채권자로부터 다시 사왔다. 재취득 규모는 BW 권면총액(300억원)의 20%인 60억원이었다. 여기에 1억8000만원 수준의 이자까지 포함해 사채권자에 지급했다. 이번에 취득한 60억원 규모 BW는 모두 소각하기로 했다. 잔여 권면총액 240억원이 됐다.

해당 BW는 위메이드가 지난해 1월 위메이드플레이(당시 선데이토즈)를 인수하는 과정에서 발행된 물량이다. 당시 위메이드는 자회사인 위믹스코리아(당시 위메이드이노베이션)을 통해 위메이드플레이 경영권을 인수했다. 위믹스플레이는 기존 위메이드플레이 최대주주였던 스마일게이트홀딩스가 보유한 지분 35% 중에서 20%를 사들였다.

여기에 위메이드플레이가 발행하는 신주까지 사들였다. 위메이드플레이에 운영자금을 공급하면서 동시에 지배력을 보강하는 효과도 거둘 수 있었다. 구체적으로 위믹스코리아는 위메이드플레이의 527억원 규모 3자배정 유상증자에 참여했다. 결과적으로 최대주주인 위믹스코리아 지분은 34%로 확대됐다.

◇부진한 주가 탓에 BW 활용가치 낮아져

여기서 끝이 아니었다. 위믹스코리아는 위메이드플레이가 발행한 300억원 규모 1회차 BW까지 인수했다. 앞선 3자배정 유상증자와 마찬가지로 유동성 공급과 지배력 보강 효과를 노린 선택이다. 위믹스코리아 입장에서는 BW에 포함된 신주인수권을 행사하면 위메이드플레이 지분을 40%대까지 높일 수 있었다.

하지만 계획은 틀어졌다. 위메이드플레이의 부진한 주가 흐름 탓이었다. 위믹스코리아가 인수할 당시인 지난해 1월까지만 하더라도 주가는 3만원대였다. 하지만 그때 이후로 점점 하락세를 보였다. 최근에는 8000원대까지 내려앉았다. 신주인수권 최저 행사가액(2만2827원)마저 밑돌았다.

위믹스코리아로서는 BW를 활용할 이유가 없었다. 지배력 보강을 위해서라면 시장가가 신주인수권 행사가보다 저렴한 만큼 장내매수로 주식을 매집하는 것이 더 나은 선택이었다. 더군다나 지난해 중순부터 2대주주 자리에 있던 스마일게이트홀딩스 역시 잔여 지분 대부분을 처분하면서 지배력을 강화할 명분조차 사라졌다.

◇발행권자가 먼저 조기상환 제안…주가부양 취지

주목할 부분은 사채권자인 위믹스코리아가 아니라 발행권자인 위메이드플레이가 먼저 조기상환을 제안했다는 점이다. 일반적으로 BW의 활용가치가 떨어지면, 사채권자가 발행권자에 조기상환을 요구하는 것이 대체적이다. BW를 장기간 보유하고 있어도 주가가 오르지 않는다면 사실상 이득이 크지 않기 때문이다.

반대로 발행권자 입장에서는 상환을 최대한 미루는 편이 낫다. 통상 BW는 은행권 차입이나 일반 회사채보다 금리가 낮기 때문이다. 이자비용 부담이 덜하다는 의미다. 실제로 1회차 BW 표면이자율은 0%, 만기이자율은 2%였다. 사실상 '제로금리' 차입금에 가까운 만큼 굳이 먼저 상환할 이유가 없다.

시장에서는 위메이드플레이가 주가부양 의지를 간접적으로 드러낸 것이란 분석을 내놓고 있다. BW는 '오버행' 이슈를 잠재하고 있는 탓에 기업의 주가에 부담으로 작용하는 경우가 많아서다. 재무적 여유가 있다면 굳이 BW를 안고 가지 말고, 선제적으로 상환하는 것이 주가엔 긍정적으로 작용할 수 있다는 설명이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

황선중 기자의 다른 기사 보기

-

- 카카오게임즈, 4년 만에 끝난 CB 전략 '득과 실'

- [웹툰사 지배구조 점검]M&A로 성장한 미스터블루, 당분간 '긴축' 행보

- [웹툰사 지배구조 점검]키다리스튜디오, 새 리더십 '재무+마케팅' 투톱 체제로

- [주주총회 현장 돋보기]장현국 넥써쓰 대표 "현금 없지만 M&A 계속"

- 더블유게임즈가 마주한 더 무서운 '손실'

- [주주총회 현장 돋보기]김형태 시프트업 대표, 상장 후 첫 주총 '조용한 자신감'

- 엔씨소프트, 웹젠과의 '저작권' 소송전 2연승

- [웹툰사 지배구조 점검]키다리스튜디오, 공격적 M&A가 낳은 '영업권 부담'

- '새 수장' 위메이드플레이, 역성장 수렁 벗어나기 '시동'

- 컴투스, '스타 개발자' 문성빈 대표와 맞손