[Earning & Consensus]<눈물의 여왕> 대박친 CJ ENM, 콘텐츠 판매액 '2배'[컨센서스 상회]영화사업 부진, 콘텐츠 판매로 만회…피프스시즌 수익 개선

고진영 기자공개 2024-05-13 10:51:30

이 기사는 2024년 05월 09일 16시48분 THE CFO에 표출된 기사입니다

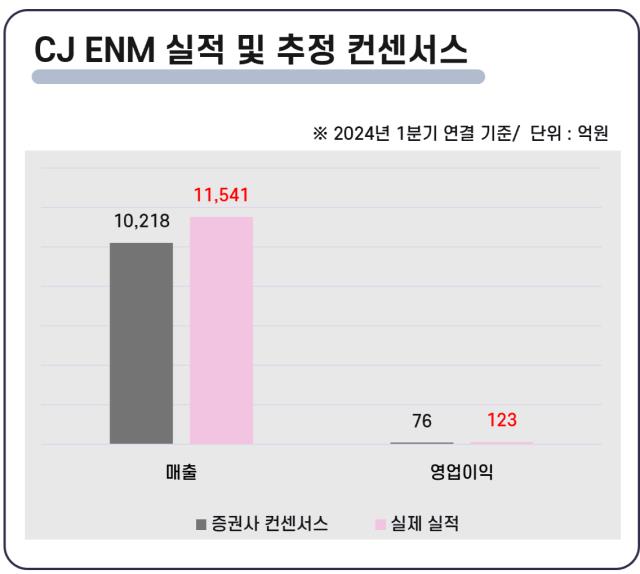

올 1분기 CJ ENM은 연결 매출 1조1541억원, 영업이익 123억원을 거뒀다. 매출은 지난해 같은 기간보다 21.6% 늘었고 영업이익은 흑자 전환했다.

시장의 기대를 웃돈 실적이다. 증권가 컨센서스는 매출 1조218억원, 영업이익 76억원을 내다봤는데 추정치를 각각 12.9%, 6.2%가량 상회했다. 피프스시즌(FIFTH SEASON)의 손익 개선, 온스타일 수익성 회복 등이 실적 개선을 이끌었다.

사업별로 보면 엔터테인먼트사업 매출은 작년 1분기 대비 27.4% 많은 8063억원을 기록했다. 영업손익의 경우 -139억원으로 마이너스가 지속됐으나 적자폭은 540억원가량 축소됐다. 커머스사업 역시 양호한 실적을 보였다. 매출 3478억원, 영업이익 262억원으로 전년 동기와 비교해 각각 10%, 49.5% 증가했다.

김진영 재무담당은 "피프스시즌의 콘텐츠 딜리버리 확대, 티빙 가입자 증가에 따른 매출 성장과 패션 브랜드 호조 및 플랫폼 경쟁력에 기반한 수익성 개선"이라고 설명했다.

CJ ENM의 엔터사업은 미디어플랫폼과 영화드라마, 음악부문으로 나뉜다. 미디어플랫폼부문을 따로 보면 매출은 3142억원으로 13% 증가했다. 또 영업손실 35억원을 기록해 지난해 1분기(-343억원)보다 적자폭을 대폭 줄였다.

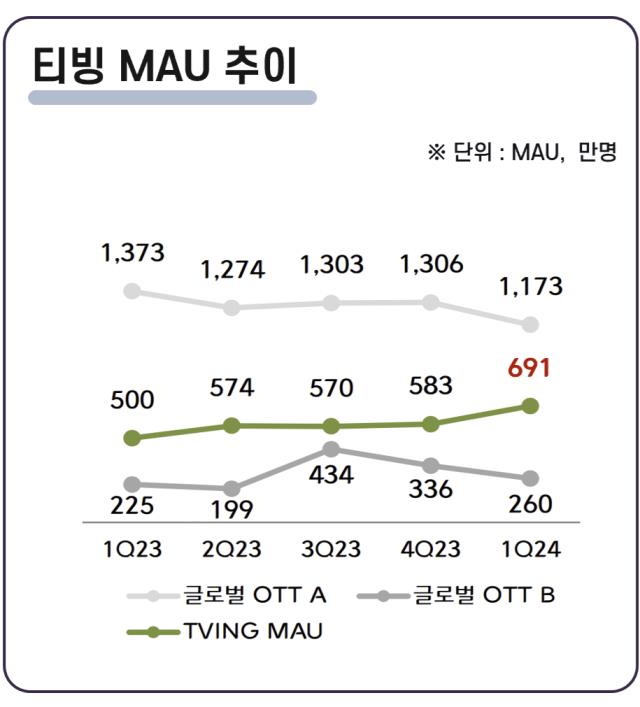

미디어플랫폼부문의 개선은 티빙 <피라미드 게임>, <환승연애3>, <2024 KBO 시리즈> 등이 흥행하면서 월간 활성 이용자 수(MAU) 확대가 계속된 영향이 컸다. TV광고 매출은 작년 1분기보다 2.7% 줄며 부진했지만, 콘텐츠 제작비와 채널운영을 효율화하면서 영업손익이 나아질 수 있었다

올 2분기에는 tvN <선재 업고 튀어>, <졸업> 등 콘텐츠 라인업을 강화하겠다는 설명이다. 티빙 역시 <여고추리반 3>,

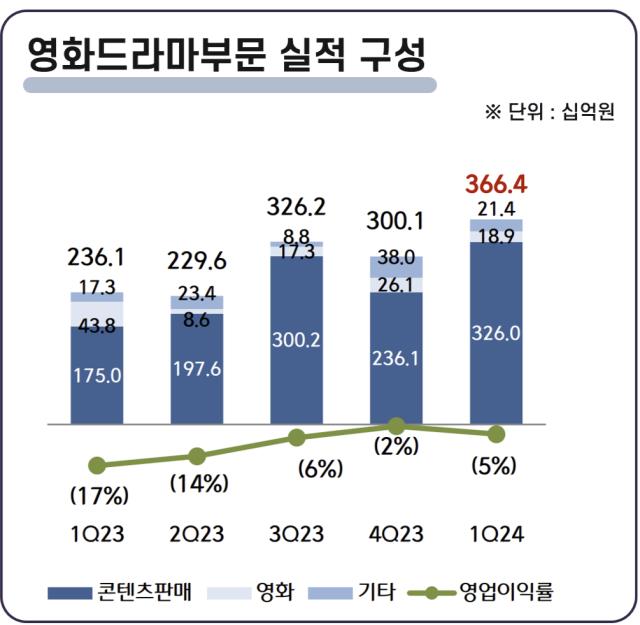

또 영화드라마부문의 경우 모든 사업부문 가운데 가장 높은 매출 성장률을 보였다. 2023년 1분기보다 55.2% 많은 매출 3664억원을 기록했다. 같은 기간 영업손실 규모는 407억원에서 178억원으로 축소됐다.

극장 개봉 성과는 부진했던 반면 콘텐츠 제작과 판매가 실적 개선을 이끌었다. 구체적으로 영화 매출은 지난해 1분기 438억원에서 올 1분기 189억원으로 급감했다. 반면 콘텐츠 판매액은 같은 기간 1750억원에서 3260억원으로 2배 가까이 뛰었다.

<눈물의 여왕>, <내 남편과 결혼해줘> 등 흥행작을 글로벌 플랫폼에 유통했고, 피프스시즌 역시 <도쿄바이스(Tokyo Vice) 시즌2>, <레이디 인 더 레이크(Lady in the Lake)> 등 시즌제 드라마를 맥스(MAX) 등 해외 OTT에 공급한 덕분이다.

피프스시즌은 1분기 매출 1705억원, 영업손실 166억원을 기록했다. 2분기 <세브란스(Severance) 시즌2>와 다큐멘터리 <고잉 바시티 인 마리아치(Going Varsity In Mariachi)> 등을 애플TV+를 비롯한 글로벌 OTT에 릴리즈할 예정이다. 또 <킬링이브(Killing Eve)> 등 성과가 검증된 드라마의 유통 전략을 다각화에 추가 매출을 노리기로 했다.

이밖에 음악부문의 경우 1분기 매출이 1258억원으로 증가세(5.7%)를 유지했지만 영업이익은 지난해 1분기보다 41% 줄어든 48억원에 그쳤다. 보이그룹 '제로베이스원'의 일본 데뷔 싱글이 초동 30만2000장 넘게 팔렸고 <프로듀스 101 재팬 더 걸스>를 통해 탄생한 11인조 걸그룹

하지만 신규 아티스트 기획 및 제작, 마케팅 등이 비용 증가 요인으로 작용한 데다 제로베이스원이 일본 활동 성과에도 불구하고 손익 인식이 이연되면서 이익 기여는 감소했다는 설명이다.

김진영 재무담당은 "앞으로 음악부문에선 ME:I, IS:SUE 데뷔를 비롯해 보이그룹 제로베이스원과, JO1 활동 및 콘서트를 확대할 계획"이라며 "커머스는 핵심 고객 중심으로 모바일 라이브 커머스를 강화하고 디지털 취급 확대를 목표할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한화큐셀 박승덕 사장, 복귀 4년만에 대표 내정

- E&F PE, 코엔텍 매각 개시…차주 티저레터 배포

- [i-point]신테카바이오, 중기부 ‘산학연 Collabo R&D’ 사업 선정

- 디지털 자격증명, 일상 속으로…전환 초읽기

- [Monthly Review/인사이드 헤지펀드]KB증권 선두 고수 지속…NH증권과 경쟁 가열

- LG가 맏사위 윤관, 1심 패소 후 세무조사 또 받는다

- [Monthly Review/인사이드 헤지펀드]연초 후 지속적인 성장세…대체투자 전략 선전

- '사금고 의혹' 포커스운용 "내부통제 재정비, 재발 없다"

- 신한운용 과기펀드, '정책성과·수익성' 균형 설계

- [Monthly Review/인사이드 헤지펀드]펀딩 경색 분위기, 1조 밑돈 신규 유입액

고진영 기자의 다른 기사 보기

-

- 2등 부자의 밸류업

- [재무전략 분석]롯데시네마-메가박스 '오월동주'의 배경

- [Financial Index/지방은행]NPL 늘고 충당금 줄었다…경남 선방, 제주는 '취약'

- [재무전략 분석]CJ제일제당, '5000억 몸값' 셀렉타 매각 취소 영향은

- [Financial Index/지방은행]'양적 보강' 제주은행, BIS 선두…부산·광주는 질적 우위

- [재무전략 분석]애니플러스, 2년간 영업현금 2배로…밸류업 '시동'

- [이자비용 분석]한화솔루션, 흑자 전환에도 현금흐름 '빠듯'

- [저평가 시그널: PBR 0.3]한화솔루션, 자본확충 부작용…사업 호조로 반등 모색

- [저평가 시그널: PBR 0.3]상장사 225곳 기준 미달…3년새 5배 늘었다

- [Financial Index/현대차그룹]넘치는 캐시…상장사 '순현금'만 24조