[건설리포트]'매출 증대' 두산건설, 건축사업본부 손질 효과우암2구역 진행률 진척, 원자재·인건비 부담 지속

전기룡 기자공개 2024-05-24 07:35:20

이 기사는 2024년 05월 23일 15시50분 thebell에 표출된 기사입니다

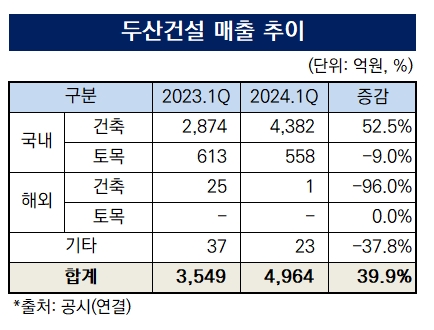

금융감독원 전자공시에 따르면 두산건설의 올 1분기 연결기준 매출액은 4964억원이다. 전년 동기 기록한 3548억원보다 39.9% 늘어났다. 매출액 증가분 대부분이 건축사업본부에서 나왔다. 건축사업본부가 이번 1분기에 올린 매출액은 4382억원으로 같은 기간 52.5% 급증했다.

건축사업본부가 매출 증대를 이끈 배경에는 전문성과 효율성에 초점을 맞춘 조직개편이 자리한다. 두산건설은 개발사업팀과 도시정비사업1·2팀 및 영남지사, 주택사업팀, 주택정비사업팀으로 구분되던 영업조직을 개발사업1·2팀과 도시정비사업1·2·3·4·5팀으로 손봤다. 각팀에는 전담 업무가 주어졌다.

전문성이 강화된 덕에 주요 사업장들의 진행률도 빠르게 상승하고 있다. 특히 수주잔고상 도급 규모가 가장 큰 '우암2구역(6877억원)'은 진행률이 27%까지 상승해 본격적으로 매출에 기여하기 시작했다. '김해율하아파트개발형(4061억원)'과 '송림3구역(2785억원)' 등도 진행률이 진척된 사업장들이다.

다만 지속된 원가율 부담으로 인해 수익성은 악화됐다. 두산건설은 올 1분기 원자재를 매입하는데 1045억원을 사용했다. 전년 동기에 비해 44.5% 증가한 수준이다. 레미콘 가격이 1년 사이 루베(㎥)당 8만4500원에서 9만3700원으로 10.9% 상승한 게 원인으로 작용했다.

인건비 부담도 지속 확대되고 있다. 두산건설은 외주비와 인건비 명목으로 각각 2819억원, 398억원을 지불했다. 전년 동기에 비해 각각 62.9%, 26.8% 늘어났다. '두산위브더제니스 센트럴 용인'이 분양에 들어간 이후 판관비 산하 광고선전비 등도 함께 증가하는 모습을 보였다.

두산건설은 수익성이 줄어들었지만 실질 리스크를 최소화하는 방식으로 지속 성장한다는 방침이다. 매번 비영업용 자산을 재평가하는 방식으로 실질적인 자산 금액을 관리한다. 이 과정에서 자본의 감소나 재무 건전성의 하락이 뒤따르지만 선제적인 관리가 가능하다는 점을 높이 사고 있다.

프로젝트파이낸싱(PF) 우발부채를 최소화하는데도 매진하고 있다. 두산건설은 연결기준 총 7880억원의 신용보강을 제공하고 있지만 모두 본PF에 해당한다. 단독 사업에 제공한 보증금액이 6204억원, 컨소시엄 사업에 보증한 금액이 1676억원이다. 그러나 분양 완료된 사업장을 제할 경우 우발부채 규모는 730억원 수준까지 떨어진다.

두산건설 관계자는 "글로벌 경기 둔화와 3고의 장기화, 건설산업의 불확실성 등 어려운 시기"라며 "투명경영을 통한 선제적 리스크 반영으로 성장과 재도약의 발판을 마련했다”고 말했다. 그러면서 "앞으로도 현재의 단순한 숫자에만 연연하지 않고 지속적인 투명경영을 시행할 계획"이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한화큐셀 박승덕 사장, 복귀 4년만에 대표 내정

- E&F PE, 코엔텍 매각 개시…차주 티저레터 배포

- [i-point]신테카바이오, 중기부 ‘산학연 Collabo R&D’ 사업 선정

- 디지털 자격증명, 일상 속으로…전환 초읽기

- [Monthly Review/인사이드 헤지펀드]KB증권 선두 고수 지속…NH증권과 경쟁 가열

- LG가 맏사위 윤관, 1심 패소 후 세무조사 또 받는다

- [Monthly Review/인사이드 헤지펀드]연초 후 지속적인 성장세…대체투자 전략 선전

- '사금고 의혹' 포커스운용 "내부통제 재정비, 재발 없다"

- 신한운용 과기펀드, '정책성과·수익성' 균형 설계

- [Monthly Review/인사이드 헤지펀드]펀딩 경색 분위기, 1조 밑돈 신규 유입액

전기룡 기자의 다른 기사 보기

-

- [i-point]스카이인텔리전스, 엔비디아 인셉션 회원사 선정

- [i-point]큐브엔터 '아이들', 미니 8집 'We are' 발매

- 이경수 세라젬 대표, '서비스 엑설런스 어워드' 민간 CEO 부문 수상

- [Company Watch]서진시스템, 베트남 생산기지 순손실 '변수'

- [i-point]FSN, 최대 1분기 실적…브랜드 사업 견인

- [i-point]'고수익 제품군 중심' 아나패스, 영업이익률 대폭 개선

- [i-point]위세아이텍, 산림청 'e-푸른샘' 2차 사업 수주

- [Company Watch]'효율성 초점' 서전기전, 서울사무소 이전 결정

- [엔알비 road to IPO]포스코A&C 출신 주축, 전문가 라인업 구성

- [i-point]큐브엔터, 매출액 400억대…광고·MD부문 견인