[카드업계 신경쟁 체제]우리카드, 약화되는 성장 기반…독자 결제망에 달린 미래⑩순조로운 가맹점 확보…신규 회원 확보 '난항'

이기욱 기자공개 2024-07-09 12:41:06

[편집자주]

2014년 통합 하나카드 출범 이후 약 10년의 시간이 흘렀다. 8개사 체제가 갖춰진 이후 2010년대까지 장기간 업계 내 경쟁 구도가 고착화했다. 하지만 코로나19 확산과 롯데카드 대주주 변경, 빅테크 기업의 등장 등을 거치며 현재는 조금씩 그 경쟁구도가 흔들리는 모습이다. 새로운 경쟁 체제를 맞이한 카드업계를 재조명하고 각 사별 대응 방안을 살펴본다.

이 기사는 2024년 07월 04일 11:18 THE CFO에 표출된 기사입니다.

글로벌 신시장 진출 사업이 소기의 성과를 내고 있지만 전체 순익에 기여하는 수준은 아직 크지 않은 상황이다. 독자 결제망 가맹점 확보와 독자 카드 점유율 확대 성과에 따라 우리카드의 미래 경영이 결정될 전망이다.

◇2010년대까지 하위권 경쟁 '우위'…올해 개인 신용판매 외 부진

우리카드는 2010년대까지만 해도 카드업계 하위권 경쟁에서는 확실한 우위를 점하고 있었다. 2014년부터 2019년까지 6년 중에 2017년을 제외하고는 모두 하나카드보다 많은 순익을 기록했다. 2018년과 2019년에는 롯데카드를 제치고 업계 5위 자리도 차지했다.

2020년대 들어 점차 경쟁 구도가 변화되기 시작했다. 자산규모와 신용판매 이용액 등은 여전히 하나카드에 앞섰으나 순익 부문에서는 조금씩 뒤쳐지기 시작했다. 2020년부터 지난해까지 4년 중 2022년을 제외하고는 모두 하나카드보다 낮은 순익을 기록했다.

특히 지난해는 하나카드와 순익 격차가 역대 최대로 벌어지기도 했다. 우리카드는 2022년 2044억원에서 지난해 1110억원으로 순익이 45.7% 급감했으나 하나카드는 2044억원에서 1710억원으로 10.9% 줄어들며 순익을 방어해냈다. 둘의 순익 차이는 600억원까지 확대됐다.

올해 1분기 역시 우리카드는 지난해 동기(459억원) 대비 36.2% 급감한 293억원의 순익을 기록했다. 같은 기간 하나카드는 202억원에서 535억원으로 순익을 두 배 이상 개선시켰다. 둘의 순익차는 242억원이다.

본업인 신용판매 부문은 견조한 성장세를 이어가고 있다. 올해 5월말 기준 우리카드의 국내 개인 신용판매 이용실적은 20조8802억원으로 지난해 동기(20조520억원) 대비 4.1% 증가했다. 그 격차가 조금 줄기는 했지만 하나카드와는 1조8000억원 가량의 많은 실적을 냈다.

개인 신판 외 부문은 다소 부진한 편이다. 수익성을 책임지는 카드대출은 3조6213억원에서 3조3959억원으로 6.2% 줄어들었고 법인 신용판매도 8조1255억원에서 7조2781억원으로 10.4% 감소했다.

◇신용카드 회원 줄고 비카드 자산 감소…독자 카드 경쟁력 강화 '관건'

가장 큰 문제는 우리카드의 성장 기반 자체가 약화되고 있다는 점이다. 수익성과는 별개로 그동안 우리카드는 카드와 비카드 양 부문에서 하나카드 대비 우수한 수익기반을 자랑해왔으나 최근 들어 그 격차가 줄어들고 있다.

5월말 기준 우리카드의 개인 신용카드 회원 수는 704만명으로 하나카드(640만5000명)보다 63만5000명 가량 많다. 지난해 동월(104만명) 대비 그 격차가 절반 가까이 줄어들었다. 우리카드는 업계에서 유일하게 1년 전(706만8000명)과 비교해 회원 수가 감소한 곳이다. 체크카드 회원 수는 701만2000명으로 하나카드(857만9000명)에 오히려 뒤지고 있다.

상대적 강점으로 평가받는 비카드 부문도 성장세가 둔화되는 모습이다. 1분기말 기준 우리카드의 비카드영업자산(일반대출, 할부금융, 리스)은 3조6670억원으로 지난해말(3조9113억원) 대비 6.2% 감소했다.

대출채권이 1조2235억원에서 1조743억원으로 12.2% 줄어들었고 할부금융자산도 1조309억원에서 1조206억원으로 1% 감소했다. 리스자산 역시 1조6569억원에서 1조5721억원으로 5.1% 줄어들었다.

향후 우리카드 반등은 독자 결제망 사업의 성패에 따라 결정될 것으로 전망된다. 우리카드는 지난해 2월 독자 결제망을 구축하며 기존 BC카드 결제망으로부터의 독립을 시작했다. 이후 7월 '카드의 정석' 시리즈를 선보이며 본격적으로 독자카드 점유율 확대에 나섰다. 올해 역시 '독자카드 마이그레이션 전방위 추진'을 핵심과제 중 하나로 내세우며 총력을 기울이고 있다.

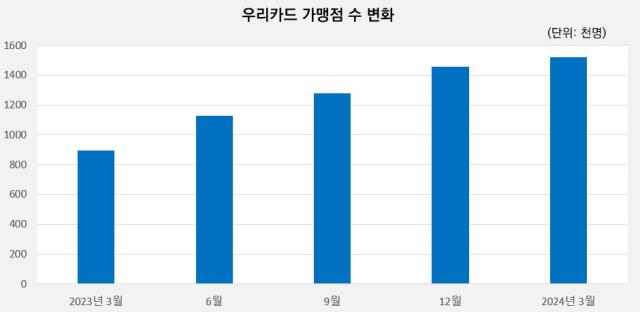

현재 가맹점 확보는 순조롭게 이뤄지는 중이다. 1분기말 기준 우리카드 가맹점 수는 152만개로 지난해 동기(89만3000개) 대비 70.2% 증가했다.

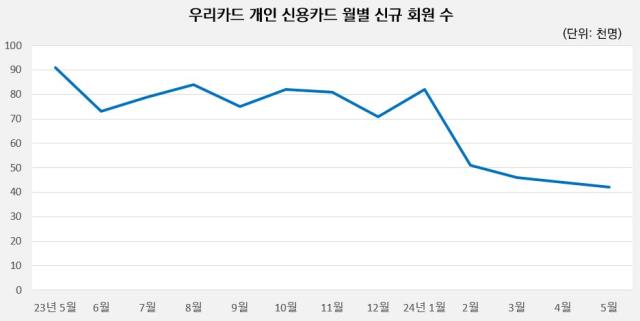

다만 신규 회원 수 확보 성과는 미진한 상태다. 올해 1월 8만2000명의 신규 회원 수(개인 신용카드)를 기록한 이후 5월까지 매달 신규 회원 수가 감소하는 중이다. 2월 5만1000명으로 전월 대비 37.8% 급감한 이후 3월과 4월, 5월 각각 4만6000명, 4만4000명, 4만2000명을 기록했다. 이에 우리카드는 지난 5월 카드의 정석 신상품 '카드의 정석 텐(TEN)'을 출시하며 상품 경쟁력을 높여나가는 중이다.

또 다른 주요 경영 목표인 '글로벌 성장 지원 및 신규 진출'은 소기의 성과를 창출해내고 있다. 올해 1분기 인도네시아 현지법인 '우리파이낸스인도네시아'의 순익은 19억원으로 지난해 동기(18억원)와 비슷한 수준의 흑자를 이어가고 있다. 자산 규모는 1818억원에서 2217억원으로 21.9% 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '노랑통닭 운영' 노랑푸드 매각 착수, 삼정KPMG 맞손

- [달바글로벌은 지금]유가증권시장 향하는 뷰티기업, 에이피알 '판박이' 전략

- 삼성·키움까지…증권사 VC 협회 릴레이 가입 '왜'

- 코스포, 일본 진출 조력자로…현지 답사 첫 진행

- [VC 투자기업]씨너지, 132억 프리A 브릿지 투자 유치

- [아이지넷, Road to IPO]'보험+핀테크' 결합…인슈어테크 1호 상장 노린다

- [VC 투자기업]빅오션이엔엠, 뮤지컬 제작사 T2N미디어 인수

- 한화생명, 대규모 후순위채 발행…HUG 금리 여파 '촉각'

- HS효성첨단소재, 3년만에 '공모채' 노크…차입만기 늘린다

- [IB 풍향계]위기설 '해프닝' 롯데, 조달 전선 영향은

이기욱 기자의 다른 기사 보기

-

- 신풍제약, 매출 효자 '피라맥스' 임상 부담 끝 '수익성'도 개선

- '신약 관계사' 지배력 놓은 녹십자, 순이익 대폭 개선 효과

- [2024 이사회 평가]'기본'에 충실한 녹십자, 필요한 건 운영 선진화

- [2024 이사회 평가]'코스닥 대장주' 알테오젠, 시총 규모 걸맞은 체제 정비 과제

- [바이오 스톡 오해와 진실]"성공적 임상인데…" 에스바이오, 엇갈린 파킨슨 임상 해석

- [바이오텍 유증·메자닌 승부수]투자자 변심에도 조달액 지킨 에스바이오 "시장 신뢰 중요"

- 지씨셀의 본질 'CAR-NK', 임상철회에도 기댈 곳 '첨생법'

- [제약바이오 현장 in]지씨셀의 현재와 미래 '이뮨셀엘씨' 만드는 '용인 셀센터'

- [온코크로스 IPO In-depth]물질탐색 그치는 AI 기업과 다르다, '적응증에 진단까지'

- '시리즈C 펀딩' 노벨티노빌리티, 상장 로드맵 '이상 무'