[색깔 드러내는 윤병운호 NH증권]시총 1위 '가시화'...밸류업 '승부수' 통했다⑤미래와 1위 놓고 접전…견조한 이익체력, 예상 배당수익률 7% 부각

손현지 기자공개 2024-08-19 15:20:26

[편집자주]

윤병운 NH투자증권 사장(대표이사)이 취임 130일에 접어들었다. 사업 전반에서 윤 사장만의 색깔이 드러나기 시작했다는 평가가 나오고 있다. 정영채 사장과 오랜 호흡을 맞춰왔지만 경영 스타일은 확연히 달랐다. '소통' 키워드를 앞세워 내부 화합, 범농협과의 관계 개선, 신사업 발굴 등 내실을 다지는데 집중하고 있다. 지난 4개월 동안 WM, IB, 마케팅 등 사업 전반의 변화와 특징을 두루 짚어본다.

이 기사는 2024년 08월 19일 07:04 thebell 에 표출된 기사입니다.

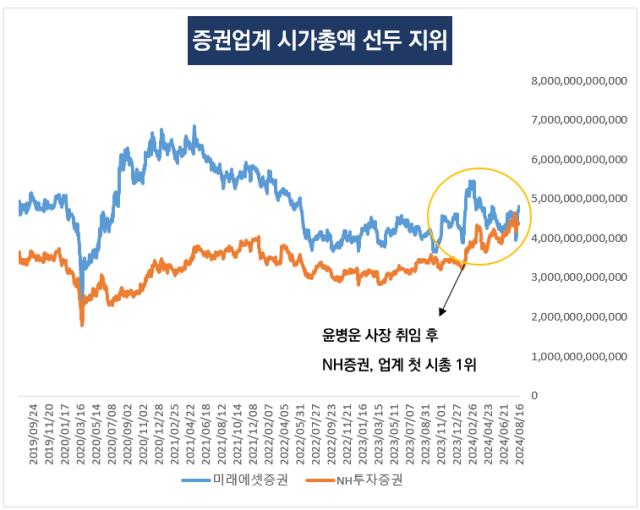

이달엔 출범 이래 처음으로 업계 시총 선두지위에 오르는 등 저력을 보여줬다. 지난 3년간 시총 3~4위권에 머물러있었던 점을 고려하면 큰 성과다. 하반기에도 높은 배당수익률과 견조한 이익체력을 바탕으로 추가 상승여력을 지니고 있다는 평가다.

◇자사주 소각 효과, 가파른 시총 상승세…미래와 '1위' 접전

윤 대표는 취임사에서 핵심과제 중 하나로 '밸류업' 키워드를 꼽았다. 정부가 추진하는 기업 밸류업 프로그램에 부응한다는 취지였다. 실제로도 연초 이사회는 물론이고 농협금융 경영진과도 IR 기회마련과 투자자들을 위한 거래 인프라 구축, 다양한 상품 개발 등 적극적으로 시장과 소통할 수 있는 방안을 고민해왔다는 후문이다.

그 일환으로 올해 3월 보통주 417만주를 매입해 소각한다는 계획을 밝혔다. 작년 별도 당기순이익 증가분(965억원)의 절반에 해당하는 규모였다. 자사주 소각은 우리투자증권과 농협증권이 합병해 NH증권으로 2015년 이후 처음 내린 결정이다. 13년 전인 2011년 자사주 500억원 규모를 매입한 이후로는 별다른 행보가 없었다.

효과는 즉각적이었다. NH증권의 시총은 무려 '30%' 가량 상승했다. 8월 들어선 증권사 시총 1위를 탈환하기도 했다. 만년 1위였던 미래에셋증권을 제치고 얻은 쾌거였다. 지난 1일 시가총액은 NH증권 4조6406억원, 미래에셋증권 4조5720억원으로 나란히 1, 2위를 차지했다.

NH증권의 올해 주가 상승폭만 40%가 넘는데 코스피 지수가 10%대 상승률을 보였다는 점을 고려하면 압도적인 성과다. 16일 기준 시총은 4조4277억원으로 작년 말(3조4261억원)에 비해 큰 폭으로 올랐다. 미래에셋증권, 한국금융지주, 삼성증권 등 다른 하우스들의 주가가 하락세를 보인 것과 대비되는 행보였다.

최근 3년간 증권사 시총 순위에서 NH증권은 4위를 유지했다. 한국금융지주, 삼성증권이 시가총액 2위를 놓고 엎치락 뒤치락했으며 1위는 미래에셋증권이 차지했다. 그런데 윤 대표가 내건 파격적으로 주주가치제고 방안에 힘입어 판도가 달라졌다.

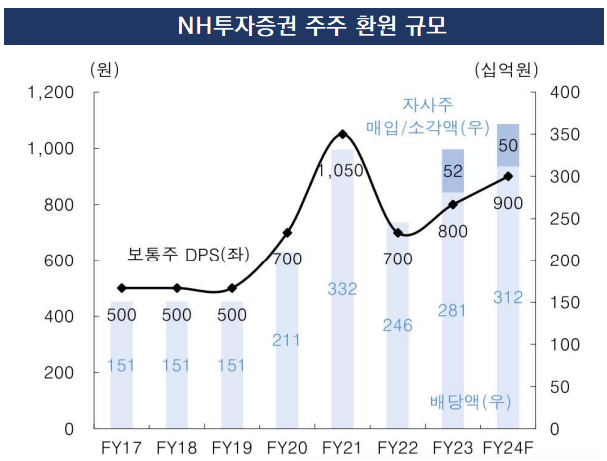

NH증권은 자사주 소각 뿐 아니라 배당액도 대폭 늘렸다. 올해 배당금 총액은 2808억원으로 지난해 2458억원보다 14% 늘렸다. 배당성향은 순이익의 65%로 주요 증권사들의 배당성향(30~40%)보다 크게 높다. 자사주 소각과 배당금 합계는 3308억원으로 주주환원성향은 순이익의 76%에 달했다.

◇하반기 경쟁력은…이익체력+밸류에이션 매력

중요한 건 앞으로다. NH증권도 안심할 순 없다. 이달 초 미래에셋증권이 1000만주 자사주 소각 계획을 발표하면서, 또 다시 단숨에 순위가 뒤바뀌었기 때문이다. 지난 9일 미래에셋증권은 시총 4조4648억원으로 1위를 다시 되찾았았다. NH증권(4조3883억원)이 그 뒤를 따르고 있다.

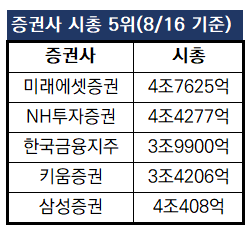

다만 각사 시가총액 차이가 크지 않아 향후 실적과 주주환원 정책에 따라 언제든 순위가 뒤바뀔 수 있는 상황이다. 3~5위 하우스들의 추격도 만만치 않다. 16일 기준 시총 3위는 한국금융지주, 4위 키움증권, 5위 삼성증권 등이다. NH증권과 미래에셋이 시총 1위를 둘러싼 치열한 접전을 펼치고 있는 가운데 순위를 섣불리 예측하기 어려워진 상황이다.

그런데도 증권가에선 NH증권에 대한 기대감을 높이고 있다. 주주환원정책 외에도 밸류업 계획과 영업실적이 더 중요한데, NH증권의 경우 배당수익률이 좋은 편이기 때문이다. LS증권 전배승 연구원은 "NH투자증권은 주가순자산비율(PBR)은 0.6배 미만으로 밸류에이션 매력도가 높고, 예상 배당수익률은 7%에 달할 것"이라고 짚었다.

이익 체력도 안정적이다. 증권가에서 예측하는 올해 연간 순이익 컨센서스도 NH증권은 7572억원, 미래에셋증권은 6943억원이다. NH증권은 부동산 프로젝트파이낸싱(PF) 이슈를 비롯한 업황 우려가 상대적으로 적다는 평가다. 상반기에도 연결 영업이익과 당기순이익은 각각 5457억원, 4227억원으로 전년동기 대비 15.6%, 15.2% 늘었다.

강승건 KB증권 연구원은 "NH투자증권은 금리 하락 구간에서 적극적인 듀레이션 관리로 채권평가이익 시현이 기대된다"며 "적극적인 주주환원 정책이 기발표 됐다는 점에서 불확실성이 상대적으로 적다"고 분석했다.

주주가치 제고방안에 대한 기대감도 여전하다. 증권업계 한 관계자는 "NH투자증권의 추가 주주환원정책 가능성도 남아있다"며 "그 규모는 당기순이익(별도기준)에서 현금배당과 법정적립금을 차감한 재원의 50% 한도 이내가 될 예정"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '메시 네트워크' 메를로랩, 코스닥 출사표

- 에어프로덕츠코리아 예비입찰 흥행 조짐, 대형 PE들 도전장

- SK스페셜티 예비입찰, '한앤코 vs MBK' 붙었다

- [현장 인 스토리]한컴라이프케어, 새 먹거리 '화재진압' 주력

- 폴라리스오피스, '산업단지의 날 기념식'서 이사장상 수상

- [i-point]감성코퍼레이션, 기업가치 제고안 "4분기 중 발표"

- [i-point]ICTK, '서울 유니콘 챌린지' 대상 수상

- 아샘운용 1년만에 수장 또 교체…김대환 대표 사임

- 알펜루트운용 최대주주 교체…김항기 전 대표 엑시트

- 더블유운용, NH증권 루키리그로 랩어카운트 '출격'

손현지 기자의 다른 기사 보기

-

- [IPO 모니터]'풋옵션 임박' 롯데글로벌로지스, 내달 예심청구

- [IB 풍향계]IPO 속도내는 케이뱅크, 덩달아 웃는 토스 주관사들

- [IPO 모니터]'IPO 삼수생' 애니원, 또 발목잡은 '내부통제'

- [IB 풍향계]에어레인, '신주발행' 변경후 거래소 허들 넘었다

- CJ프레시웨이, 공모채 미매각 공포 극복할까

- [IB 풍향계]'더 촘촘해진' 감독당국 IPO 심사망, IB업계 '긴장모드'

- [Market Watch]AA급 단기물 메리트 떨어졌다...5년물 발행 늘어나나

- 상상인증권, CEO 공백 채운다…내주 이사회 소집

- 'ESG 매력' GS EPS, 유리한 금리 여건에 공모채 증액 결정

- [IB 풍향계]삼성물산-㈜SK '같은' 신용도, 기관 투심은 갈렸다