[영업권 모니터링]청푸그룹 지분 인수한 대상, 손상차손 리스크 부담'자본잠식' 청푸그룹 지분 20%, 100억원 인수…영업권 158억원 발생

윤종학 기자공개 2024-09-26 07:58:20

이 기사는 2024년 09월 23일 14시59분 thebell에 표출된 기사입니다

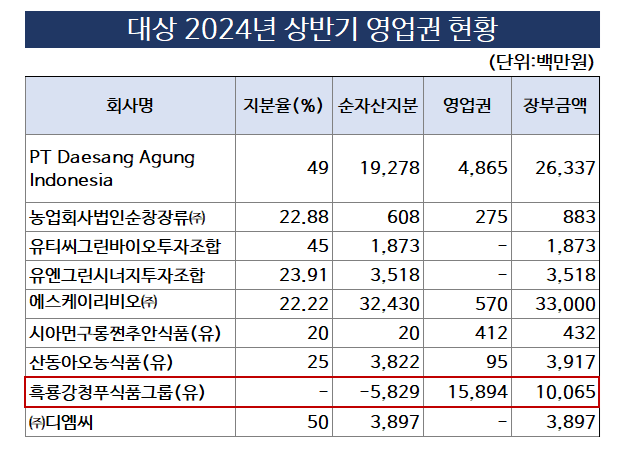

대상의 2024년 반기보고서에 '흑룡강청푸식품그룹(청푸그룹)을 출자 기업으로 올리고 장부금액 및 영업권을 계상했다. 우선 청푸그룹 지분 20%를 장부가 100억원에 인수한 것으로 나타났다. 앞서 6월20일 타법인 출자 공시에서 88억원에 취득 예정이었으나 위완화 적용 환율 변동에 따라 총 100억원을 납입한 것으로 추산된다.

이번 지분 인수에서 눈에 띄는 대목은 영업권이 대거 발생했다는 점이다. 통상 영업권은 기업이 타기업 대비 초과이익을 창출할 수 있는 무형자산을 의미한다. 인수합병 과정에서는 인수금에서 인수대상의 순자산 가치를 뺀 금액을 영업권으로 잡고 있다. 인수기업에 얼마나 웃돈을 지불했는지를 파악할 수 있는 지표로 꼽힌다.

대상은 청푸그룹 지분 20%를 인수하는 과정에서 158억원의 영업권이 발생했다. 이는 장부가 100억원을 웃도는 금액이다. 청푸그룹이 이미 자본잠식 상태에 접어들었기 때문에 이를 가산해 영업권에 계상한 것으로 보인다.

영업권의 회계처리는 향후 피인수기업의 현금창출력이 영업권 규모에 미치지 못할 경우 이를 차감해 손상차손으로 처리하고 이는 인수기업의 당기순손익에 반영된다. 청푸그룹의 실적이 개선되지 않는다면 대상의 당기순이익에 악영향을 미치는 손상차손 리스크가 발생할 수 있는 셈이다.

다만 대상이 당초 계획보다 적은 지분을 인수하는 방향으로 선회하며 손상차손 리스크도 다소 제한된 것으로 분석된다. 대상이 청푸그룹 지분매입을 계획한 것은 2021년 8월로 거슬러 올라간다. 라이신 생산판매 기업인 청푸그룹을 인수해 중국 내 아미노산 사업을 확대하겠다는 목적이었다. 2020년말 기준 청푸그룹의 자본총계는 30억원 수준으로 자본잠식 상태도 아니었다.

대상은 2021년 청푸그룹 지분 32.78%를 265억원에 인수하는 계약에 더해 경영권 확보에 필요한 지분 51.86%에 이르기까지 단독으로 유상증자에 참여할 수 있는 우선인수권 계약도 체결했었다. 하지만 사료첨가제인 라이신 업황 부진에 청푸그룹 실적이 악화되자 소수 지분매입으로 인수계획을 전환한 것으로 보인다.

실제 2024년 3월까지만해도 '중국 내 제조기반 마련을 통한 아미노산 사업 확대'였던 취득목적이 '소수지분투자를 통한 기능성 사료용 아미노산의 공급기지로 활용'으로 변경됐다. 경영권 인수를 통해 직접 생산기지로 삼겠다는 계획에서 지분투자를 통한 협업 관계 정도로 한 발 물러난 셈이다.

여기에 라이신 시장이 회복되고 있는 점도 손상차손 리스크를 줄일 수 있는 요소로 꼽힌다. 청푸그룹의 실적부진은 중국 라이신 현물가격 인하에 영향을 받고 있다. 실제 2022년 중국 라이신가격은 kg(킬로그램)당 12위안 후반에서 8위안대까지 주저앉았고 2023년에도 9위안대로 마무리됐다. 다만 올해 2분기 들어 중국 라이신 가격은 kg당 10위안대를 돌파하는 등 회복세를 보이고 있다.

대상은 이번 지분인수를 통해 수익성 개선 등 협업 시너지를 키우는데 집중하겠다는 방침이다. 트립토판, 아르기닌 등 제품 교차 생산이 가능해져 원가 절감을 통해 수익성이 점진적으로 개선될 것으로 전망된다.

회사 관계자는 "경영권을 인수하는 당초 계획과 달리 소수지분 인수로 결정되며 청푸그룹과 사업적 협업 수준으로 이해해달라"며 "중국 내 아르기닌 공급기지 등으로 활용해 향후 사업적 시너지를 낼 수 있도록 노력할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

- [여전사경영분석]IBK캐피탈, 지분법 손실에 순익 '뒷걸음'…올해 GP 역량 강화

- 우리은행, 폴란드에 주목하는 이유

윤종학 기자의 다른 기사 보기

-

- [애경그룹 리밸런싱]AK홀딩스, 유동성 압박 속 추가 매각 카드 꺼낼까

- [오너가 무브먼트]서울식품 서인호, 지배력 확대…오너 4세 등장 '눈길'

- 더본코리아, 생산시설 초과 가동…수요확대 대응 과제

- [캐시플로 모니터]더본코리아, 실적호조에도 순현금유출 까닭은

- [롯데칠성 해외사업 점검]바틀링·직수출 투트랙 전략…종착점은 '롯데 브랜드'

- [롯데칠성 해외사업 점검]외형성장 견인차 PCPPI, 체질 개선 과제

- 애경산업, 대표 간담회 통해 매각 검토 공식화

- [롯데칠성 해외사업 점검]'4조 매출' 시대 연 롯데칠성, 해외에서 길을 찾다

- [주주총회 현장 돋보기]'소통 방점' 롯데지주, 이동우 대표 '수익성 개선 집중' 강조

- [캐시플로 모니터]교촌에프앤비, 순익 급감에도 현금창출력 견고