대성홀딩스, 사업 안전성 부각…금리도 잡을까 [발행사분석]지역 독점 사업자 대성에너지 지배…안전자산 선호 수요 유입 전망

이경주 기자공개 2020-02-13 09:03:43

이 기사는 2020년 02월 12일 17:31 thebell 에 표출된 기사입니다.

◇2년 만에 600억 모집…KB·한국증권이 조력

투자은행(IB)업계에 따르면 대성홀딩스는 오는 13일 600억원 공모채 모집을 위한 수요예측을 진행한다. 트렌치(만기구조)는 3년 단일물로 구성했다. 희망금리밴드는 발행사 3년물 개별민평 수익률에 –15bp~+20bp를 가산한 수치로 제시했다. 증액 가능성은 언급하지 않았다.

2년 만에 치르는 복귀전이다. 2018년 2월 발행한 500억원(3년물) 공모채가 마지막이었다. 당시 결과는 만족스럽지 못했다. 개별민평보다 금리가 10bp 높은 2.919%로 정해졌다. 이번 공모채는 주관사단을 물갈이했다. KB증권과 한국투자증권이 공동으로 대표주관을 맡아 돕는다.

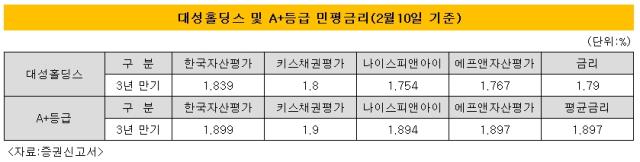

대성홀딩스 회사채 유통금리는 2년 전 발행금리보다 크게 낮아진 상태다. 작년 회사채 시장이 초호황을 거치면서 함께 몸값이 뛴 것으로 보인다. 이달 10일 기준 3년물 개별민평 수익률은 1.79%다. 직전 발행금리(2.919%) 대비 112.0bp 하락했다.

A+등급 민평보다도 낮아졌다. 같은 날 등급민평은 1.897%로 개별민평보다 10.7bp 높다. 대성홀딩스 회사채가 평균보다도 인기가 많다는 뜻이다. 이번 공모채 발행금리가 주목되는 배경이다.

◇지역 독점 기반 사업안정성 부각…안전자산 선호 시 흥행

대성홀딩스는 큰 변화가 없는 정적인 회사로 평가된다. 이익 규모는 크지 않지만 매년 안정적으로 흑자를 유지한다. 지역에서 독점적으로 에너지 사업을 하고 있는 자회사를 거느린 지주사이기 때문이다.

대성홀딩스는 2009년 10월 도시가스사업부문(현 대성에너지)을 물적 분할하고 일부 계열사를 편입 시키면서 사업형 지주사가 됐다. 자체사업으론 IT(SI사업 등)와 교육콘텐츠업을 하고 있다. 총 15개사를 종속회사로 두고 있다.

대성에너지가 핵심 계열사다. 지난해 3분기말 연결기준 대성홀딩스 자산(9745억원)의 절반 이상을 대성에너지(5506억원)가 차지하고 있다. 대성홀딩스 별도기준 핵심 이익도 대성에너지 배당금이다. 지난해 3분기까지 배당금이 69억원이었는데 대성에너지가 49억원을 지급했다. 때문에 대성에너지 신용도(A+, 안정적)가 대성홀딩스 신용도에 직결된다.

대성에너지는 대구광역시와 경산시 전역에 도시가스를 공급하고 있다. 공급량 기준 전국 7위권 도시가스회사다. 지역 독점 공급권을 갖고 있을뿐더러 적정 마진을 당국으로 보장 받기 때문에 사업이 굉장히 안정적이다. 지난해 3분기까지 매출은 5345억원, 영업이익은 96억원이다. 전년 동기에 비해 매출은 1.6%, 영업이익은 123.3% 늘었다.

덕분에 대성홀딩스도 안정적인 수익구조를 갖추고 있다. 지난해 3분기까지 연결기준 매출은 6340억원, 영업이익은 69억원이다. 전년 동기에 비해 매출은 1.7%, 영업이익은 8% 증가했다. 경상적 투자도 많지 않기 때문에 재무구조도 건전한다. 지난해 3분기말 기준 부채비율은 81.5%, 차입금의존도는 20.5%다.

한국신용평가는 본평가 보고서에서 “대성에너지 등 주요 자회사의 안정적인 영업실적에 기반해 연간 90억원 내외의 배당수입이 꾸준히 발생하고 있다”며 “반면 경상적인 자금소요가 크지 않아 안정적 현금흐름을 유지할 것으로 전망된다”고 평가했다.

덕분에 대성홀딩스는 코로나 사태로 인한 안전자산 선호 수요를 일부 흡수할 것으로 보인다. 최근 한국토지신탁이 수요예측 미달을 기록하는 등 올 들어 A급에 대한 옥석가리기가 진행되는 모습이지만 대성홀딩스는 모집액 이상의 수요를 충분히 확보할 것이란 관측이다. 다만 개별민평이 등급민평 이하로까지 낮아지는 등 금리메리트는 크지 않은 것은 단점이 될 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [Company & IB]키움증권, 'AAA' KT&G 사로잡은 비결은

- [아시아나 화물사업부 M&A]LOC 낸 에어인천·이스타, LOI 낸 에어프레미아

- M캐피탈, 투자금융자산 담보 3000억 대출 추진

- 부방 '테크로스환경서비스' 매각 시동, 주관사 삼정KPMG

- IS동서, 폐기물 처리업체 ‘코엔텍’ 우선매수권 행사하나

- [Market Watch]'조달 난항' 중견 건설사, P-CBO가 대안될까

- [IB 수수료 점검]한국증권, 샤페론 유증 모집주선만으로 '억대 수익'

- [HD현대마린솔루션 IPO]해외 확약 '6%'...반복되는 국내 투자자 역차별 논란

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참