부광약품 라투다 품목허가, 혁신신약 첫 성과 핵심 파이프라인 상업화, 턴어라운드 이끌 기틀 마련… 항암신약 R&D도 기대감

최은수 기자공개 2023-12-01 10:01:10

이 기사는 2023년 11월 27일 15:14 thebell 에 표출된 기사입니다.

물론 이번에 성과를 낸 파이프라인은 자체 개발 프로그램은 아니다. 다만 전 세계 53개국에서 시판 중인 제품인만큼 부광약품의 턴어라운드 마중물로는 부족함이 없어 보인다. 개발 전략을 달리하고 있는 항암신약 R&D에도 기대감이 모인다.

◇턴어라운드 기대할 핵심 파이프라인 상업화… 내년 2600억 국내 시장 침투 시작

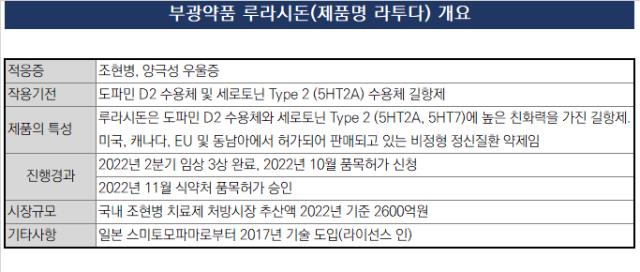

부광약품은 지난 23일 식품의약품안전처로부터 조현병·제1형 양극성 우울증 치료제 라투다의 품목허가를 승인했다고 통보를 받았다. 작년 라투다의 임상 3상을 마무리한 이후 품목허가신청에 들어선지 1년 여만의 결과다. 라투다는 지난 9월 식약처의 안전성·유효성 검사를 마쳤다.

부광약품은 라투다의 건강보험 급여 등재도 신청한만큼 내년부터 본격적인 판매가 이뤄질 것으로 예상된다. 통상 건강보험심사평가원의 심사와 국민건강보험공단의 약가 협상 등을 포함한 절차는 반년가량 소요한다.

이번 조현병 치료제의 품목허가는 지속적인 외연 축소 속에서 고민하는 부광약품에 모처럼의 낭보로 해석된다. 국내에서 조현병 시장은 약 2500억원 안팎으로 추정된다. 아빌리파이 제품군이 약 500억원대로 시장 수위권을 차지하고 있다.

조현병과 같은 신경계 질환(CNS) 치료제의 처방의 경우 의료 현장에서 다른 품목으로 쉽게 변경하지 않는 보수적 태도를 보인다. 그러나 경쟁 약품 자체가 적고 시장 규모도 적지 않다보니 부광약품은 출시 첫해에 최소 백억원 이상의 매출을 낼 것으로 전망하고 있다.

부광약품은 올해에만 전체 매출액의 15% 이상을 R&D에 지출하는 광폭행보를 이어왔다. 그러나 부광약품과 자회사의 R&D를 겸하는 구조다보니 창립 후 처음으로 영업손실을 기록할 위기다. 올해 3분기까지 부광약품은 연결 기준 218억원, 별도 기준 102억원의 영업적자를 냈다.

◇CNS 외 항암 분야에도 관심… 개발 전략은 각각이 상이

부광약품은 OCI그룹 합류 이후 폭발적인 화학적 결합을 이끌 선봉인 역할을 한다. 다만 이는 OCI그룹이라는 대기업 그룹의 간판을 다는 일인만큼 외형확장도 고민해 왔다. 유망 파이프라인을 보유한 해외기업을 들여다 보는 한편 자체 파이프라인은 CNS와 항암 두 갈래에 무게를 뒀다. 이중 CNS에서 먼저 던진 승부수가 결실로 돌아왔다.

부광약품이 겨냥하는 핵심 파이프라인은 앞서 조현병 치료제 외에 파킨슨·알츠파이머 등 의 CNS 계열, 그리고 항암신약이다. 그러나 각 적응증별 개발전략은 다르게 가져가고 있다. 특히 항암 신약은 비용과 기간 모두에서 적잖은 부담을 준다. 이에 초기 임상을 마무리하면 기술이전에 나서는 전략을 구사할 예정이다.

반면 CNS는 항암과 비교해 임상하는 데 재무적인 부담이 적은 게 특징이다. 자회사 다이나세라퓨틱스가 덴마크의 솔루랄 파마(Solural Pharma)로부터 2016년 들여온 전립선암 파이프라인 SOL-804가 이제 국내 임상 1상 투약에 들어선 것도 이같은 사정과 무관치 않다. 반면 CNS 계열은 부광약품의 자체 체력으로도 충분히 3상까지도 끌고갈 수 있다고 보고 있고 투자를 이어왔고 이번 라투다가 결실로 돌아온 셈이다.

부광약품이 지향하는 롤모델은 일본의 스미모토제약이다. 예시로 들며 OCI가 화학기업이지만 충분히 상위 제약기업으로 도약할 수 있는 가능성이 있다고 기대했다. 화학기업인 스미모토는 2005년 다이니폰제약을 합병하면서 제약업계 6위로 뛰어올랐다.

부광약품 관계자는 "항암과 CNS를 보고 있지만 각 분야의 특성에 맞게 개발전략은 다르게 할 계획"이라며 "비용 등을 종합적으로 고려해 효율적으로 검토할 문제"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]ICTK, 팹리스 챌린지서 '유망 스타트업' 선정

- 오에스피, 자체PB 해외 러브콜…신규수주 '봇물'

- [i-point]신성이넥스, 중견기업 해외 프로젝트 지원 나서

- [이통3사 본업 전략 점검]성숙기 접어든 5G, ARPU 돌파구 찾기 사활

- SUN&L, 이루팩과 '이노베이션 센터' 오픈

- [i-point]씨플랫폼, DBMS 전문 스크림과 총판 계약

- [네카오 페이사업 돋보기]결제액 vs MAU, 수익성·사용자 모객 '서로 다른 강점'

- [2024 Frieze Seoul & Kiaf]프리즈서울에서 본 가고시안의 이미지는

- [2024 Frieze Seoul & Kiaf]프리즈 첫날, 국내 갤러리 9곳 판매액 50억 웃돌아

- [미지의 시장 '치매' 개화 길목에 서다]뉴로핏의 레켐비·키썬라 활용법, 'AI'로 관리·치료 밸류체인

최은수 기자의 다른 기사 보기

-

- [삼성바이오로직스 vs 셀트리온]배당 예고한 삼성바이오, 자사주 품는 셀트리온

- [On the move]'C2C 거래액 1위' 중고나라 새 CFO 영입 추진

- [Peer Match Up]셀트리온, 이사회 복귀한 서정진 '여전한 영향력'

- [Peer Match Up/삼성바이오로직스 vs 셀트리온]시총 68조 vs 45조…세계 무대에선 여전히 도전자

- [Peer Match Up/삼성바이오로직스 vs 셀트리온]순차입금으로 본 두 회사 '-1300억 vs 1조'

- [CFO Change]오스템임플란트, 'MBK 믿을맨' 이재호 부사장 CFO로

- [Peer Match Up/삼성바이오로직스 vs 셀트리온]CDMO·바이오시밀러 한계 돌파 '답은 혁신신약'

- [빅딜 그 이후]'창업주 복권' 오스템임플란트, 이사회 정비 과제

- [Peer Match Up/삼성바이오로직스 vs 셀트리온]사법리스크 벗고 나니 보이는 빅바이오텍 '맞수'

- [빅딜 그 이후]오스템임플란트의 물밑 벌크업 '연결 자산 2조 눈앞'