[태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조무담보채권 회수율 33.7%p 차이…"경영 정상화 통한 채권 회수가 유리"

이재용 기자공개 2024-04-18 18:50:04

이 기사는 2024년 04월 18일 18:49 thebell 에 표출된 기사입니다.

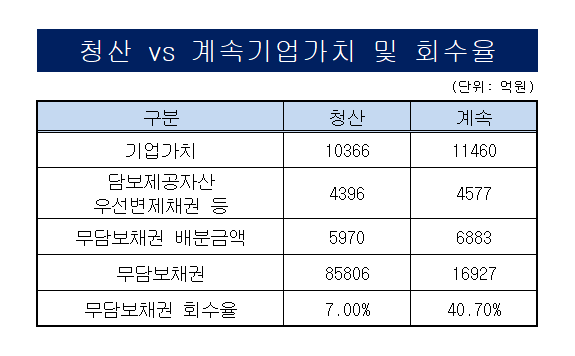

실사 결과 계속기업가치와 청산가치는 각각 1조1460억원과 1조366억원이다. 다만 우선변제권과 담보제공 자산, 소송충당부채 등을 제외한 무담보채권 회수율은 계속기업 시 33.7%포인트가량 높게 산정됐다.

◇회계법인, 계속기업가치 인정…무담보채권 회수율도 압도적

태영건설 주채권은행인 KDB산업은행은 18일 오후 전체 금융채권자 설명회를 열고 태영건설 실사 결과 및 경영 정상화 가능성과 기업개선계획 등에 대해 논의했다.

산은은 회계법인 삼일PwC를 통해 실사한 결과를 바탕으로 태영건설을 청산하는 것보다 경영정상화를 추진하는 것이 유리하다는 결론을 내렸다. PF사업장의 정상 진행을 통한 보증채무의 해소 및 손실 축소가 불가능함에 따라 보증채무 현실화액이 크게 증가하기 때문이다.

검토 결과에 따른 태영건설의 계속기업가치는 1조1460억원이다. 계속기업가치 배분대상 부채 규모 산정 결과를 자세히 들여다보면 담보채권은 3999억원, 무담보채권은 대출금(신용) 9970억원, 지급보증 현실화 예상액 1087억원, 보증채무이행청구권 현실화 예상액 5754억원 등 1조6927억원이다.

배분 대상 계속기업가치 산정 결과에 의한 무담보채권 배분 대상 계속기업가치는 6883억원이다. 계속기업가치 산출액 1조1460억원에서 담보제공 자산 3999억원과 소송충당부채 577억원을 제외한 금액이다. 이를 무담보채권 계속기업가치 회수율로 산정하면 40.7%로 산정된다.

반면 태영건설을 청산할 경우 산출된 가치는 1조366억원이다. 여기서 우선변제채권 307억원, 담보제공 자산 4089억원을 제외한 무담보채권 대상 배분 청산가치는 5970억원이다. 청산시 배분대상 채권액과 차감 조정 우선변제채권 등을 산입한 무담보채권 배분 대상 채권은 8조5800억원 수준이다.

무담보채권 청산가치 회수율을 산정(무담보채권 배분 대상 청산가치/무담보채권 배분 대상 채권)해보면 7.0%가 책정된다. 무담보채권의 계속기업가치 회수율을 놓고 봤을 때 계속기업가치 회수율이 청산가치 회수율 대비 33.7%포인트가량 높게 산정되는 결과가 나온다.

삼일은 기수주 현장은 사업장 처리방안 확정 및 현장별 공사 현금흐름에 분양가 조정, 발주처, 직불 등 일부 가정을 적용해 추정했다. 신규 수주는 태영건설이 제시한 수주량에 수주성공률 등을 반영해 추정했다.

◇"순이익 올해부터 증가추세"…2027년 말 상환여력 확보 전망

산은이 이날 기업가치 산정 결과를 공개한 것은 기업개선계획 추진의 당위성을 확보하기 위해서다. 산은이 기업개선계획을 추진하기 위해서는 채권단의 75% 동의가 필요하다. 산은은 실제로도 경영정상화가 가능하다고 전망하고 있다.

산은은 태영건설 순이익이 올해 198억원, 2025년 599억원, 2026년 393억원, 2027년 402억원, 2028년 899억원으로 증가 추세를 보일 것으로 추산한다. 수주 취소와 신규 수주 감소 등으로 매출액은 지난해 3조2379억원에서 올해 2조8505억원, 2025년 2조2473억원, 2026년 1조6983억원으로 감소하다가 2027년 2조277억원으로 다시 회복할 것으로 내다봤다.

정상 진행 사업장 준공이 늘어나면서 2025년 이후 유동성도 안정적으로 확보할 수 있을 것으로 관측했다. 산은 추산에 의하면 올해 태영건설의 영업현금흐름은 -2191억원으로 예상되지만 내년에는 3715억원으로 늘어난다. 투자현금흐름도 -386억원에서 986억원으로 개선될 것으로 본다.

이에 따른 기말현금은 올해 267억원에서 내년 4551억원, 2026년 5265억원, 2027년 6247억원, 2028년 7618억원 등으로 개선될 것으로 추정했다. 산은 관계자는 "2027년 말 현금을 감안하면 출자전환 후 잔여채권(5122억원)의 상환 여력이 충분한 것으로 판단된다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]인공지능의 이사회 합류

- [thebell note]스테이지엑스는 '개봉 전'

- [IR Briefing]'전기차 캐즘 영향권' 삼성SDI, 투자 승부수 통할까

- [Company Watch]'LGD 협력사' 아바코, BOE 8.6세대 OLED 공급망 합류

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'

- 에쓰씨엔지니어링 자회사 셀론텍, 태국에 ‘카티졸’ 공급

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- [저축은행 유동성 진단]NH저축, '안전자산' 투자가 이끈 유동성 개선

- [저축은행 유동성 진단]우리금융저축 '영업 확대'로 끌어올린 유동성

이재용 기자의 다른 기사 보기

-

- [닻오른 롯데손보 매각]금융지주와 사모펀드…관점별 이상적 인수자는

- [태영건설 워크아웃]우리은행, 신규자금도 제동…"2000억 이하로 낮추자"

- 기업은행, 중기대출 지배력 강화…'건전성 관리' 숙제

- [보험 패러다임 시프트]기민한 대응 빛 본 삼성화재, 업계 유일 13조대 CSM

- [보험 패러다임 시프트]이문화호 삼성화재의 '선택과 집중'

- 수은, 첫 공급망기금채 발행…규모는 최대 3조

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전

- [보험사 IFRS17 조기도입 명암]신한EZ, 손익 변동 미미…부실 이익체력은 부각

- [닻오른 롯데손보 매각]JKL, 롯데손보 엑시트 본격화…하반기 최종 후보 윤곽

- IFRS17과 보험사 CFO의 존재감