[SK에코플랜트 리밸런싱]'현물출자·주식교환' 2020만주 신주 발행 예고④보유지분 50% 초과, 대주주 SK 지배력 강화 전망

신상윤 기자공개 2024-07-23 07:34:04

[편집자주]

SK에코플랜트가 사업구조 개편에 나섰다. 기업공개(IPO)를 목표로 건설에 더해 환경과 에너지 사업에 힘을 실었지만 기대에 미치지 못하고 있기 때문이다. 수익성과 현금 창출력을 동원할 수 있는 신사업이 절실하다. 특히 리밸런싱에 돌입한 SK그룹 내에서 시너지를 찾는데 주력하고 있다. 더벨은 리밸런싱에 돌입한 SK에코플랜트의 전략과 미래를 살펴본다.

이 기사는 2024년 07월 22일 08:50 thebell 에 표출된 기사입니다.

◇현금 유출 최소화 목적, 출자·교환 카드 사용

SK에코플랜트는 지난 18일 이사회를 열고 SK머티리얼즈에어플러스와 싱가포르 법인 'S.E.Asia Pte. Ltd(이하 S.E아시아)'을 자회사로 편입하는 안건을 의결했다. SK그룹 지주사인 SK 자회사인 SK머티리얼즈에어플러스와 S.E아시아 지분 100%를 각각 인수하는 내용이 골자다.

SK머티리얼즈에어플러스는 공기 중에서 질소와 산소, 아르곤 등을 분리 및 압축해 고순도 산업가스를 생산하는 기술을 지닌 기업이다. S.E아시아는 홍콩에 본사를 둔 반도체 가공 및 유통 기업 '엔센코어'를 100% 지배하기 위해 설립된 특수목적법인이다. 사실상 에센코어를 SK에코플랜트 아래로 품기 위함이다.

양사 모두 SK가 품었던 대표적인 캐시카우다. SK머티리얼즈에어플러스는 지난해 영업이익률이 25.3%를 기록했다. 에센코어도 그해 7.2% 영업이익률을 기록한 것을 고려하면 SK에코플랜트는 사업 포트폴리오 강화와 더불어 수익성 개선 효과를 거둘 것으로 기대된다. 양사 매출액 단순 합계만 1조원이 넘어 SK에코플랜트 전체 매출 규모도 10조원대로 불어날 전망이다.

이와 관련 SK그룹은 리밸런싱과 맞물린 계열사 이동인 만큼 현금 유출입 대신 주식 교환 또는 출자 등의 방식을 택했다. 우선 SK에코플랜트는 자회사로 인수할 SK머티리얼즈에어플러스를 위해 SK에 신주를 발행해 교환한다.

SK에코플랜트가 신주 1107만6167주를 발행해 SK가 보유한 SK머티리얼즈에어플러스 주식 680만주와 교환하는 것이다. 교환비율은 1대 1.6288482이다. 교환가액은 상속 및 증여세법을 통해 산출됐다. 이를 통해 산출된 SK머티리얼즈에어플러스 기업가치는 약 8127억원으로 나타났다.

반면 에센코어를 품기 위한 거래 구조는 SK가 S.E아시아 보유 지분 100%를 SK에코플랜트에 현물 출자하는 형태다. SK에코플랜트는 현물 출자의 대가로 신주 913만1092주를 SK에 발행한다. 이를 통해 산출된 에센코어 기업가치는 약 6700억원으로 평가된다.

오는 9월 임시 주주총회를 통해 주주들의 승인 절차를 밟는다. 신주 발행 예정일은 오는 11월 1일이다.

◇신주 통해 SK 지배력 보강 효과

SK에코플랜트는 SK머티리얼즈에어플러스와 에센코어 편입을 통해 사업 포트폴리오를 강화할 것으로 전망된다. 미래를 위한 우량 자산 내재화로 기업의 경쟁력을 보다 강화하는 셈이다. 이는 IPO를 준비해야 하는 SK에코플랜트와 리밸런싱이 필요한 SK그룹 차원의 이해관계가 일치한 결단이다.

특히 SK에코플랜트는 모회사인 SK의 캐시카우를 넘겨받으면서 신주를 발행하는 만큼 현금 유출을 최소화할 수 있게 됐다. 다만 이번에 발행할 신주가 2020만주를 넘는다는 점은 향후 시장에 변수가 될 수 있다.

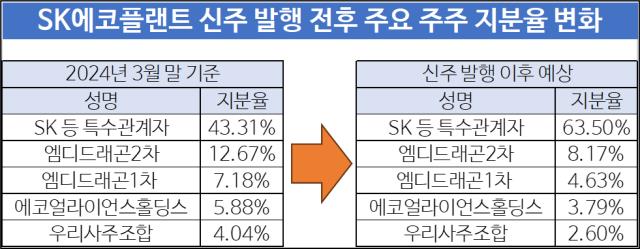

SK로선 SK에코플랜트가 발행하는 신주를 오롯이 인수하면서 대주주 지배력을 보강하는 효과를 볼 수 있다. 관련 절차를 모두 마치면 기존 42% 수준이었던 SK의 SK에코플랜트 지분율은 63.5%까지 증가할 것으로 예상된다.

반면 SK를 제외한 기타 주주들의 상황은 조금 다르다. 이번에 발행할 신주는 기존 발행한 총주식의 50%가 넘는다. 재무적 투자자(FI) 혹은 소액주주들의 SK에코플랜트 지분율은 희석될 수밖에 없는 것이다.

일례로 올해 1분기 말 기준 12.67% 지분율을 가진 FI '엠디드래곤2차'는 8.17% 정도로 희석된다. 또 다른 FI 엠디드래곤1차도 기존 7.18% 지분율이 증자를 마치면 4.63%로 바뀔 전망이다. 엠디드래곤1차와 엠디드래곤2차는 모두 SK에코플랜트 2대주주였던 SK디스커버리가 보유했던 지분을 지주사 행위제한을 해소하기 위해 PRS 방식으로 넘긴 뒤 들어온 FI 성격의 주주다.

여기에 2022년 발행했던 상환전환우선주(RCPS)와 전환우선주(CPS) 전환가액도 조정될 것으로 예상된다. RCPS와 CPS는 모두 최초 전환가격 보다 낮은 가격으로 신주가 발행되면 조정이 가능하도록 설정돼 있다. RCPS와 CPS 최초 전환가액은 각각 8만5107원, 9만원이다. 이번 신주 발행가액이 7만3377원인 만큼 우선주 전환가액도 조정될 것으로 풀이된다.

SK에코플랜트 관계자는 "이번 자회사 편입은 환경 및 반도체 인프라, 관련 서비스 부문 복합적 시너지를 창출하기 위한 것"이라며 "안정적인 수익 창출력과 미래 성장성을 보유하고 있는 데다 재무 안정성 제고 효과도 기대된다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]ICTK, 팹리스 챌린지서 '유망 스타트업' 선정

- 오에스피, 자체PB 해외 러브콜…신규수주 '봇물'

- [i-point]신성이넥스, 중견기업 해외 프로젝트 지원 나서

- [이통3사 본업 전략 점검]성숙기 접어든 5G, ARPU 돌파구 찾기 사활

- SUN&L, 이루팩과 '이노베이션 센터' 오픈

- [i-point]씨플랫폼, DBMS 전문 스크림과 총판 계약

- [네카오 페이사업 돋보기]결제액 vs MAU, 수익성·사용자 모객 '서로 다른 강점'

- [2024 Frieze Seoul & Kiaf]프리즈서울에서 본 가고시안의 이미지는

- [2024 Frieze Seoul & Kiaf]프리즈 첫날, 국내 갤러리 9곳 판매액 50억 웃돌아

- [미지의 시장 '치매' 개화 길목에 서다]뉴로핏의 레켐비·키썬라 활용법, 'AI'로 관리·치료 밸류체인

신상윤 기자의 다른 기사 보기

-

- 삼성물산 건설부문, 서울역 인근 재개발 '시행' 참여

- [건설사 밸류업 포텐셜]'변화무쌍' SK디앤디, 전략 선회 성과는

- [디벨로퍼 리포트]'외형 축소' PNS디벨롭먼트, 차기 사업 관망세 장기화

- [디벨로퍼 리포트]페이퍼코리아, 개발 막바지 '디오션시티' 숨 고르기

- [thebell desk]HDC랩스 '담금질'의 시간

- [건설부동산 줌人]대보건설, 1년 만에 다시 외부서 수장 영입

- [디벨로퍼 리포트]서울디앤씨, 빛바랜 '수원 갤러리아' 개발 성과

- '리밸런싱' SK에코, 태영건설 '주식매수청구권' 영향은

- [건설사 밸류업 포텐셜]삼성E&A, 순항하는 '에너지 전환' 띄울 묘수는

- [건설사 밸류업 포텐셜]서희건설, 차곡차곡 쌓는 '자사주·투자자산' 변수