[퍼포먼스&스톡]포스코퓨처엠 이익률 1% 미만, 주가도 최저점영업익 95% 급감, 2분기 이익률 0.3%…이차전지 약세에 오전부터 주가 하락

김동현 기자공개 2024-07-26 08:13:19

이 기사는 2024년 07월 25일 17:56 THE CFO에 표출된 기사입니다.

25일 포스코퓨처엠은 올해 2분기 연결실적으로 매출 9155억원, 영업이익 27억원을 기록했다고 공시했다. 지난해 2분기 대비 매출과 영업이익이 각각 23.3%와 94.8% 감소한 수치다. 올해 2분기 영업이익률은 0.3%다. 영업적자를 냈던 지난해 4분기(-6.4%)를 제외하고 포스코퓨처엠의 분기 영업이익률이 1% 미만으로 떨어진 것은 2022년 4분기 이후 처음이다.

2022년 4분기와 비교했을 때 달라진 점은 현재 포스코퓨처엠의 주력 사업인 에너지소재(양·음극재) 부문 수익성이 크게 낮아졌다는 점이다. 당시 포스코퓨처엠은 기초소재(내화물·라임·화성 등) 사업에서 158억원의 영업적자를 냈지만 에너지소재 사업에서 191억원의 흑자를 내며 전체 흑자를 유지했다. 올해 2분기의 경우 에너지소재(영업이익 13억원, 영업이익률 0.2%)와 기초소재(14억원, 0.4%) 모두 1% 미만의 이익률을 기록하며 전체 영업이익률이 1% 아래로 내려갔다.

포스코퓨처엠은 에너지소재 사업의 수익성 악화 주요인을 광물(메탈) 가격 약세를 꼽았다. 소재 업체들은 이차전지 제조사와 광물 가격 변동분을 시차를 두고 제품(양극재) 판매가격에 연동하는 계약을 맺는데, 비싸게 산 광물 가격이 급락할 경우 판매 시에도 그만큼 저렴하게 내놓을 수밖에 없다.

이중 포스코퓨처엠 에너지소재 사업 매출의 90%를 차지하는 양극재 판가는 주로 리튬 가격에 영향을 받는다. 올해 2분기의 경우 리튬 가격이 연중 최저치를 찍은 올해 2월(㎏당 13달러)을 기준으로 양극재 판가를 적용해 매출도 줄었다는 분석이다. 여기에 인조흑연 음극재의 재고평가손실(-186억원) 반영도 에너지소재 사업 수익성을 끌어내렸다.

시장에선 포스코퓨처엠의 수익성 약화를 어느 정도 예상했다. 전방산업인 전기차·이차전지 시장이 전반적인 약세를 보이던 상황이라 후방산업에 위치한 포스코퓨처엠도 2분기까진 개선의 기미를 보이기 어려울 것으로 전망됐다.

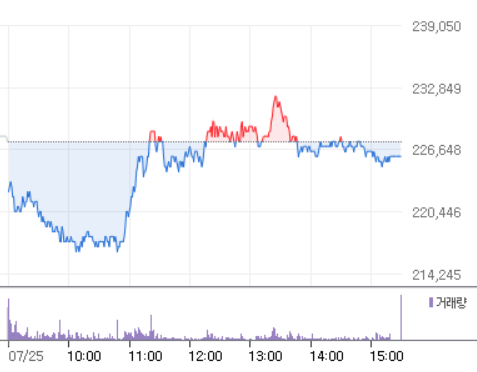

이러한 시장 전망 속에 포스코퓨처엠의 주가도 지속해서 하락하던 상황이었다. 작년 말(12월28일) 35만9000원이었던 포스코퓨처엠 주가는 마땅한 반등의 여지를 찾지 못했고, 최근 들어서도 3거래일(7월22~24일) 연속 하락하는 흐름을 보였다. 전일 22만7500원에 장을 마친 포스코퓨처엠 주가는 이날 오전에도 내내 하락세를 보이며 장중 21만6500원까지 떨어지기도 했다.

포스코퓨처엠 2분기 실적이 공시된 오후 1시10분경을 전후로 일시적으로 반등하기도 했으나 이후 다시 하락 전환해 이날 종가는 전일 대비 0.66% 하락한 22만6000원을 기록했다. 종가 기준 올 들어 가장 낮은 주가다.

현재 포스코퓨처엠은 니켈 함량이 80% 이상인 고부가 양극재 제품을 중심으로 수익성 개선 작업을 이어가겠다는 계획이다. 2분기 기준 하이니켈 양극재 제품의 판매 비중은 94%로, 전년 동기(30%) 대비 3배가량 증가한 것으로 나타났다. 판매 비중만 놓고 봤을 때 최근 1년 사이 최고치를 찍었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [IR Briefing]에스바이오메딕스 "파킨슨 치료제 글로벌 상업화 원년"

- [와이즈넛 road to IPO]검색증강생성 이용한 'AI 에이전트' 시장 조준

- [대진첨단소재 road to IPO]'불리한 업황' FI 매입단가보다 낮은 공모가 '눈길'

- [대진첨단소재 road to IPO]이차전지 혹한기 상장 출사표, 2000억대 몸값 통할까

- [i-point]제이스코홀딩스, 인하대와 제조업 디지털 전환 MOU

- [코스닥 첨단전략산업 돋보기]배터리솔루션즈, 배터리 재활용 '해외 선제 투자'

- [와이즈넛 road to IPO]기대 못미친 수요예측 성적표, 성장성 의구심

- [건기식 R&D 스토리]휴온스푸디언스, 2년만 신규 개별인정형 원료 확보

- [Red & Blue]'휴머노이드' 섹터 각광, 하이젠알앤엠 수혜 부각

- [i-point]'큐브엔터 계열' 아더월드, SL:U 두 번째 시즌 공개

김동현 기자의 다른 기사 보기

-

- [Company Watch]LG화학 양극재 '단계적 증설' 뒷받침한 LG-HY 합작

- [해외법인 재무분석]HD현대일렉, 새로운 '기대주' 알라바마·유럽

- [혹한기 배터리 재무점검]'적자' LG엔솔, 가동률 저하·재고 누적 '이중고'

- [CAPEX 톺아보기]말레이 집중한 롯데EM, '캐즘' 대비 긴축모드

- [Earning & Consensus]LG엔솔, AMPC에도 적자…예고된 '수익성 저하'

- [HD현대그룹 밸류업 점검]'막내' HD현대마린솔루션, 현금배당 중심 주주환원 확립

- [HD현대그룹 밸류업 점검]HD현대건설기계 중장기 성장 '열쇠' 쥔 인도시장

- [HD현대그룹 밸류업 점검]기업가치 '4배' HD현대일렉, 성장 떠받칠 '신증설' 투자

- [HD현대그룹 밸류업 점검]정체기 지나는 HD현대인프라, '친환경 R&D' 기반 다지기

- [2025 승부수]캐즘 이후를 준비하는 에코프로, '기술·가격' 방점