[두산 사업구조 재편]두산밥캣, 분할비율 기준 재설정할까에너빌리티 자산총액 42.09% 차지하는 밥캣, 분할비율은 0.247…저평가 우려 해소 관건

고설봉 기자공개 2024-09-05 08:15:40

이 기사는 2024년 09월 04일 10:46 thebell 에 표출된 기사입니다.

두산그룹 안팎에선 새롭게 산정될 분할비율에 대한 관심이 뜨겁다. 앞서 두산밥캣을 인적분할 때 제시했던 분할비율 자체에 당국과 투자자들의 이의가 컸기 때문이다. 두산그룹이 기존의 본질가치 평가방식을 근거로 분할비율을 그대로 유지할지 아니면 기준을 조정해 분할비율을 산출할지가 관건이다.

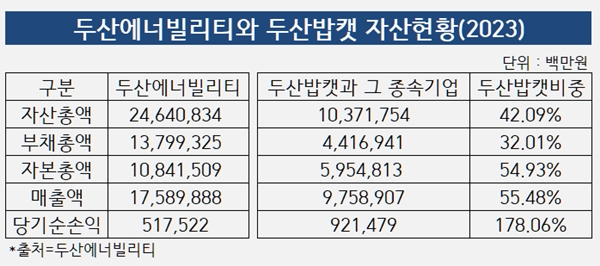

두산그룹이 두산밥캣 분할 및 합병 비율 산출의 근거로 삼고 있는 재무제표는 2023년 회계연도다. 2023년 말 기준 두산에어빌리티의 연결 자산총액은 24조6408억원이다. 이 가운데 두산밥캣 및 그 종속회사 등 연결 자산총액은 10조3718억원으로 두산에너빌리티 연결 자산총액에서 42.09%를 차지한다. 두산에너빌리티가 두산밥캣을 분할하면 현재 수준에서 자산총액이 42% 가량 줄어든다는 뜻이다.

단순히 자산총액이 줄어드는 것보다 더 큰 이슈는 부실자산이 두산에너빌리티에 남을 수 있다는 점이다. 두산밥캣 및 그 자회사 자산총액은 자본총액은 많고 부채총액은 적은 구조로 짜여져 있다. 자본이 많고 부채가 적은만큼 재무구조는 우량하고 이에 따른 경영 안정성도 높다고 평가할 수 있다.

두산에너빌리티의 자산총액을 세부적으로 살펴보면 2023년 말 기준 연결 부채총액은 13조7993억원으로 집계됐다. 이 가운데 두산밥캣 및 그 자회사 부채총액은 4조4169억원이다. 두산에너빌리티 연결 부채총액 가운데 두산밥캣 및 그 자회사가 차지하는 비중은 32.01%다.

반면 같은 기간 두산에너빌리티 연결 자본총액 10조8415억원 가운데 두산밥캣 및 그 자회사가의 자본총액은 5조9548억원으로 집계됐다. 두산밥캣이 차지 비율은 54.93%다. 두산밥캣 분리에 따라 두산에너빌리티는 자본총액의 55%를 잃지만 부채총애근 32%만 덜어내는 불균형을 겪는다.

자산총액을 기준으로 보면 두산밥캣은 두산에너빌리티 연결 재무적 측면에서 재무건정성을 높이는 요소로 작용해왔다. 두산밥캣이 분할되면 두산에너빌리티는 상대적으로 자본은 크게 줄어들고 부채는 그보다 적게 감소함에 따라 부채비율 등이 상승할 수 있는 조건에 놓인다.

이러한 현황에 근거해 두산그룹은 부채와 자본의 불균형을 일부 해소하기 위해 두산밥캣 인수를 위해 두산에너빌리티가 외부에서 조달한 차입금을 떼어내 분할신설하는 두산밥캣으로 이전하는 작업을 병행한다. 그 규모는 약 7000억원 가량이다.

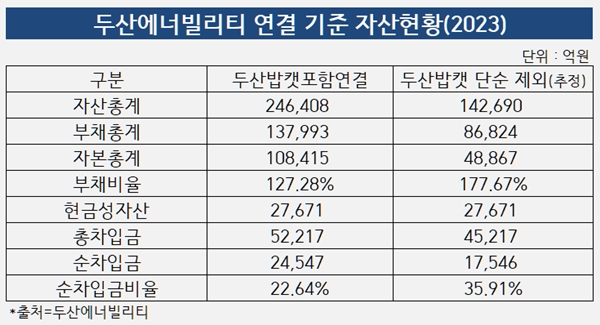

차입금 7000억원이 빠지면 두산에너빌리티의 재무구조는 한층 가벼워진다. 우선 총차입금 규모가줄어들 전망이다. 2023년 말 기준 두산에너빌리티의 총차입금은 5조2217억원에 달한다. 이 중 7000억원 가량을 두산밥캣이 분할해 가져가면 총차입금은 단순 계산으로 4조5217억원 수준으로 낮아질 것으로 예상된다.

다른 자본항목 및 부채항목의 변동이 없다는 가정을 하면 차입금 7000억원을 덜어내면 두산에너비릴티의 부채비율은 기존 127.28%에서 120.83%로 낮아진다. 다만 두산밥캣 분할 후 두산에너빌리티의 자본총액과 부채총액도 각각 줄어드는만큼 부채비율은 분할 후 단순 계산할 때 177.67%로 상승한다. 차입금 7000억원을 두산밥캣이 들고 나가도 부채비율 안정화에 직접 도움은 안된다.

또 총차입금 중 일부가 현금성자산 등 계정으로 분류돼 재무제표에 계상돼 있을 수 있기 때문에 실제 순차입금이 얼만큼 줄어들지는 미지수다. 차입금 분할을 단순화 할수 없기 때문에 실제 재무건전성 지표 변동폭은 다를 수 있다.

더불어 총차입금이 감소하면서 재무건전성의 핵심 지표인 순차입비율도 낮아지는 것이 정상이지만 이 역시 자본총액 감소에 따라 일부 상승세를 보일 것으로 전망된다. 총차입금 가운데 현금성자산을 제외한 순차입금은 기존 2023년 말 기준 2조4547억원이었다. 그러나 7000억원 차입금을 제하면 순차입금은 1조7546억원으로 줄어든다. 순차입금비율은 기존 22.64%에서 35.91%로 높아질 수 있다.

결과적으로 두산에너빌리티에서 두산밥캣을 분할하는 것은 재무적 측면에서 봤을 때 한층 몸집을 가볍게 하는 요소다. 다만 재무건전성 지표를 일부 개량할 수 있는 선택지는 아닐 수 있다. 그러나 기존 두산밥캣 인수를 위해 외부에서 조달한 7000억원의 차입금이 사실상 일시에 사라지는만큼 향후 투자재원을 마련하는 측면에선 숨통을 틀 수 있다.

분할 후에도 부채비율 200% 이하로 관리가 가능한 상황이고 순차입금비율도 35%선에서 관리되기 때문이다. 자본총액 감소에 따라 조달할 수 있는 투자금의 규모는 일부 줄어들 가능성도 있지만 신용도 등을 고려할 때 한도 감소폭이 크지는 않을 것이란 전망이다.

문제가 된 부분은 분할비율이다. 두산그룹은 두산에너빌리티와 두산밥캣 분할비율로 0.2474030로 제시했다. 두산에너빌리티는 “2024년 3월말 현재 두산에너빌리티 제시 별도재무상태표 기준 분할신설부문의 순자산 장부가액을 분할전 순자산 장부가액에 자기주식 장부가액을 합산한 금액으로 나누어 산정)을 인용했다”고 설명하고 있다.

두산에너빌리티 주식 1주를 두산에너빌리티 0.752597주와 두산밥캣 분할신설부문 0.247403주로 나눈다는 뜻이다. 기존 주주들 입장에선 자산총액의 42.09%와 자본총액의 54.93%를 각가 차지하는 두산밥캣의 가치가 너무 작게 평가됐다는 반론을 제기할 수 있는 지점이다.

이에 따라 두산밥캣 신설부문의 합병가액 산정의 기준을 어떻게 재설정할지가 관건이다. 앞서 두산그룹은 “2024년 3월말 현재 두산에너빌리티 제시 별도재무상태표 기준 분할신설부문의 순자산 장부가액을 분할 전 순자산 장부가액에 자기주식 장부가액을 합산한 금액으로 나누어 산정했다”고 밝혔다.

두산에너빌리티 순자산은 5조9843억원이고 두산밥캣 장부가액은 공시하지 않았다. 다만 두산에너빌리티가 두산밥캣에 투자한 자산합계로 2조1980억원을 계상해 놨다. 두산에너빌리티 자기주식은 9만5978주인데 이 주식에 대한 장부가액은 올 1분기 재무제표에는 공시하지 않았다. 2023년 연간 재무제표에는 21억원으로 장부가액을 설정해 놓았다.

두산그룹 관계자는 “아직 구체적인 안이 도출되지 않았고 당국과 시장의 우려 등을 감안해 여러가지 방안을 고심하고 있다”고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 유니클로 살린 정현석, 아울렛 경쟁력 강화 '뉴 미션'

- 한세예스24홀딩스, 이래AMS 출자로 재무 부담 '경감'

- 아모레퍼시픽, 라네즈 '글로벌 성장' 전략 가속화

- [밸류업 프로그램 리뷰]AK홀딩스, 'ROE 10%' 달성 방안은

- 롯데쇼핑, '인천 개발사업' 자회사 합병 배경은

- '공무원' 떼내는 메가스터디교육, 재무 영향은

- 교촌F&B, 첫 무상증자 배경 '실적 자신감'

- BGF리테일, '지주 전략가 수혈' 본업 체질개선 집중

- 한샘, '고객관리' 자회사 대표에 전략기획실장 배치

- [대상웰라이프는 지금]미뤄진 '중국 합작법인' 설립, K-건기식 돌파구는

고설봉 기자의 다른 기사 보기

-

- [한진칼 CEO 성과평가]‘조현민 파트너’ 노삼석 사장, ‘현장 경영’ 빛났다

- [새판 짜는 항공업계]위닉스, 파라타항공 자본잠식 '속전속결' 해소

- [IPO 그 후]현대차 인도법인, 주춤한 실적에도 주가 '탄탄'

- [한진칼 인사 풍향계]'통합 보상' 시작됐다...우기홍 사장, 부회장 내정

- [새판 짜는 항공업계]재이륙 준비 파라타항공, '한진칼 슬롯 재분배' 노린다

- [한진칼 CEO 성과평가]진에어 '경쟁 우위' 증명한 박병률 대표

- [한진칼 CEO 성과평가]‘장수 CEO’ 우기홍 사장…대한항공 위상 더 높였다

- 현대차, 중국 전략 수정…글로벌 생산거점 육성

- [새판 짜는 항공업계]'은둔 경영자' 권오일 대명화학 회장, 항공업 판 흔들 수 있나

- [한진칼 CEO 성과평가]류경표 사장의 매직…탄탄한 기초체력 갖춘 한진칼