[기아 밸류업 점검]역대급 ROE…밸류업 전략도 여유④자본 효율성 최고조…주주환원·투자 등 보폭 커져

고설봉 기자공개 2024-09-12 07:22:48

[편집자주]

K-밸류업 정책이 본격화 하면서 구체적인 프로그램이 윤곽을 드러냈다. 기업들은 정부의 가이드라인에 맞춰 기업가치 제고 계획을 공시하는 등 바쁘게 움직이는 모습이다. 지배구조, 이익창출력, 주주가치 등 여러 방면에서 전략을 마련하고 있다. 정책에 호응하는 한편 미래지속가능성장을 위한 투자유치 기회로 삼고 있다. 국내를 넘어 글로벌 대표주자로 거듭나고 있는 기아가 준비하는 밸류업 전략을 살펴보고 시장의 가치평가 기준이 되는 재무·비재무 요소를 짚어본다.

이 기사는 2024년 09월 10일 13:42 thebell 에 표출된 기사입니다.

자산의 더딘 증가는 기아의 자본 및 자산 효율성 지표를 끌어올리는 요소로 작용하고 있다. 기아는 효율적인 생상·판매를 통해 매년 매출을 크게 늘리고 수익성을 개선하고 있다. 이에 따라 순이익이 급격히 증가세를 보이면서 자본 및 자산 효율성 지표인 ROE와 ROA가 고공행진 중이다.

높아진 ROE와 ROA는 향후 밸류업 전략을 펼 때 긍정적 요소로 작용할 것으로 전망된다. 자본 효율성 지표가 높은만큼 투자 및 배당확대 등 자본을 활용하는 데 있어 보폭을 더 넓게 가져갈 수 있기 때문이다. 현 수준의 순이익을 지속적으로 유지한다면 자본을 활용하면 할수록 오히려 효율성 지표가 더 높아지는 선순환 구조가 만들어진다.

◇가파른 순이익 상승세, 자본효율성 극대화

자기자본이익률(ROE)과 총자산이익률(ROA)은 기업이 가진 자본 및 자산 대비 얼마나 효율적으로 경영을 펼치고 있느냐를 평가하는 기준이다. 특히 순이익 창출력을 기반으로 투입된 자산과 자본의 효율성을 평가한다.

ROE와 ROA를 꾸준히 우상향 하거나 유지한다는 것은 그만큼 기업의 효율성 등 경영성과가 우수하다는 뜻이다. 또 ROE와 ROA가 우상향 한다는 것은 기업이 지속적으로 성장하고 있다는 뜻이기도 하다.

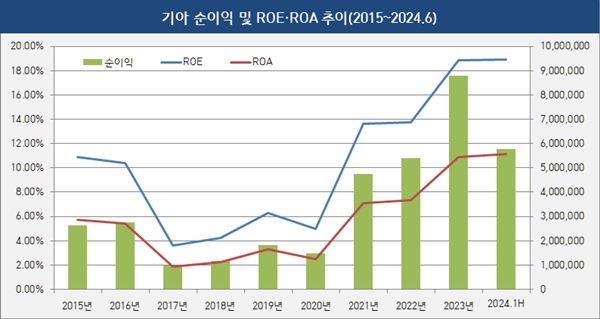

기아는 이런 기준에서 볼 때 최근 10년동안 꾸준히 지속가능한 성장을 유지하고 있다. 특히 최근 그 성장세가 가팔라지면서 효율성이 크게 높아졌다. 기아의 ROE는 2015년 말 10.87%를 시작으로 2017년 말 일시적으로 3.60%로 저하됐다. 이후 2021년 말 13.63%를 회복한 후 2022년 말 13.75%, 2023년 말 18.85%로 꾸준히 개선됐다.

올해 기아의 6월말 연결 기준 ROE 추정치는 18.90%다. 올 2분기 기준 직전 4개 분기 순이익을 6월말 기준 자본총액으로 나눈 값이다. 올해말 실질적인 ROE는 18.90%를 넘어설 가능성이 크다. 그만큼 올해 기아의 성장세는 뛰어나다.

ROA도 꾸준히 상승세를 유지하고 있다. 2015년 말 5.72%에서 2017년 말 일시적으로 1.85%로 하락했다. 그러나 2018년 말부터 반등을 시작해 2020년 말 2.46%, 2021년 말 7.12%, 2022년 말 7.34%, 2023년 말 10.89% 등 지속적으로 개선됐다. 올 상반기 말 기준 기아의 ROA는 11.16%로 역대 최고치를 찍었다.

◇매년 늘어나는 순이익, 자본활용 부담도 낮췄다

ROA와 ROE를 높은 수준으로 유지한다는건 그만큼 매년 순이익 증가세가 가파르다는 것을 뜻한다. 반대로 자본 및 자산이 지속적으로 줄어든다는 것을 뜻하기도 한다. 기아의 경우 순이익이 배가되면서 자본 효율성 지표가 개선되는 사례다.

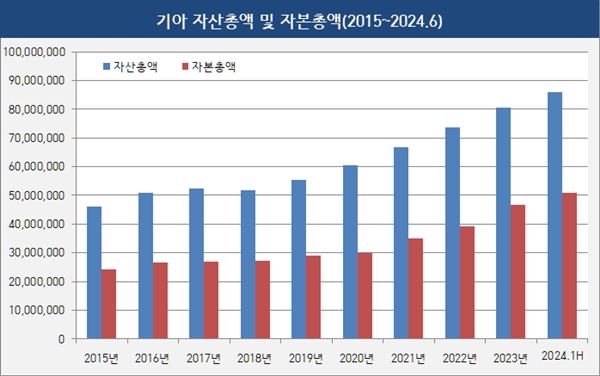

기아의 자산총액 증가율은 2015년 말 대비 2024년 6월 말 87.14%로 집계됐다. 같은 기간 자본총액 증가율은 110.01%로 집계됐다. 반면 순이익 증가세는 훨씬 더 가팔랐다. 2015년 대비 2024년(추정치) 증가율은 265.19%로 자본총액 증가세보다 약 2.5배 가량 더 높다.

순이익 확대는 이익잉여금 증대로 이어지고 이는 자본총액을 살찌우는 요소로 작용했다. 실제 기아의 최근 자본총액 증가는 대부분 이익잉여금 증대에서 비롯됐다. 기아의 자본총액은 2024년 6월 말 현재 50조8317억원으로 집계됐다. 2015년 말 24조2040억원 대비 110.01% 가량 성장했다.

세부적으로 이익잉여금은 2015년 말 21조391억원에서 2024년 6월 말 46조5657억원으로 121.33%로 늘었다. 이익잉여금을 제외한 자본금과 자본잉여금 등은 2015년 말 3조1650억원에서 2024년 6월말 4조2660억원으로 34.79% 증가하는데 그쳤다.

이처럼 순이익 증대에 따른 자본 및 자산 효율성 지표 개선은 기아의 밸류업 전략에도 긍정적인 요소로 작용할 전망이다. 현재 ROE 등 효율성 지표를 유지하려면 순이익을 더 극대화 하거나 자본총액을 줄이는 방식이 유효하다. 순이익 극대화는 본업 경쟁력 강화를 위해 꼭 필요한 전략이다. 자본총액 감소는 배당재원인 이익잉여금을 활용하는 것인데 이는 곧 주주환원책 및 투자 확대를 의미한다.

기아가 어느 전략을 펼치던 밸류업 관점에서 긍정적인 시그널로 작용할 것으로 보인다. 미래지속가능성장의 결실로 순이익이 증가한다면 기아의 밸류는 상승할 수 있다. 또 자본의 효율적 활용을 통해 주주환원정책 및 투자활동 확대된다면 그만큼 시장에서 평가하는 가치도 올라갈 수 밖에 없다.

![]()

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 유니클로 살린 정현석, 아울렛 경쟁력 강화 '뉴 미션'

- 한세예스24홀딩스, 이래AMS 출자로 재무 부담 '경감'

- 아모레퍼시픽, 라네즈 '글로벌 성장' 전략 가속화

- [밸류업 프로그램 리뷰]AK홀딩스, 'ROE 10%' 달성 방안은

- 롯데쇼핑, '인천 개발사업' 자회사 합병 배경은

- '공무원' 떼내는 메가스터디교육, 재무 영향은

- 교촌F&B, 첫 무상증자 배경 '실적 자신감'

- BGF리테일, '지주 전략가 수혈' 본업 체질개선 집중

- 한샘, '고객관리' 자회사 대표에 전략기획실장 배치

- [대상웰라이프는 지금]미뤄진 '중국 합작법인' 설립, K-건기식 돌파구는

고설봉 기자의 다른 기사 보기

-

- [한진칼 CEO 성과평가]‘조현민 파트너’ 노삼석 사장, ‘현장 경영’ 빛났다

- [새판 짜는 항공업계]위닉스, 파라타항공 자본잠식 '속전속결' 해소

- [IPO 그 후]현대차 인도법인, 주춤한 실적에도 주가 '탄탄'

- [한진칼 인사 풍향계]'통합 보상' 시작됐다...우기홍 사장, 부회장 내정

- [새판 짜는 항공업계]재이륙 준비 파라타항공, '한진칼 슬롯 재분배' 노린다

- [한진칼 CEO 성과평가]진에어 '경쟁 우위' 증명한 박병률 대표

- [한진칼 CEO 성과평가]‘장수 CEO’ 우기홍 사장…대한항공 위상 더 높였다

- 현대차, 중국 전략 수정…글로벌 생산거점 육성

- [새판 짜는 항공업계]'은둔 경영자' 권오일 대명화학 회장, 항공업 판 흔들 수 있나

- [한진칼 CEO 성과평가]류경표 사장의 매직…탄탄한 기초체력 갖춘 한진칼