[밸류업 지수 종목 분석]현대글로비스는 편입됐는데…지수 제외된 현대모비스현대글로비스, 수익성 등 펀더멘털 평가

고설봉 기자공개 2024-10-02 09:15:48

이 기사는 2024년 09월 30일 08:35 thebell 에 표출된 기사입니다.

규모와 그룹 내 위상에서 한수 아래로 여겨지는 현대글로비스가 밸류업 지수에 편입되며 현대모비스의 입지가 위축되고 있다. 양사는 과거 현대차그룹 지배구조 개편의 핵심 키로 부상하며 미묘한 주도권 경쟁을 펼치기도 했다. 당시 상대적으로 밸류가 더 높다고 평가됐던 현대모비스가 정부 주도 밸류업 프로그램에서 더 저조한 성적표를 받아들면서 희비가 엇갈린다.

◇순위권 내 들지 못한 현대모비스

현대차그룹 주력 계열사인 현대차와 기아는 이번 밸류업 지수 편입에서 자유소비재로 분류됐다. 현대차가 1위, 기아가 2위로 그룹 내 위상대로 나란히 자유소비재를 대표하는 종목으로 인정 받았다.

그러나 다른 계열사들의 경우 그룹 내 위상과 자본시장에서의 평가는 엇갈린다. 현대글로비스는 국내를 대표하는 해운 및 물류회사로 성장했다. 이를 대변하듯 이번 밸류업 지수편입에서 당당히 산업재 5위에 올랐다. HMM과 포스코인터내셔널, 대한항공 등과 어깨를 나란히 했다.

반면 그룹 내 세번째로 위상이 높다고 평가받는 현대모비스는 밸류업 지수에 편입되지 못했다. 현대모비스가 이번에 밸류업 지수에 편입됐다면 산업재에 포함됐을 것으로 예상된다. 산업재에는 한화에어로스페이스, 두산밥캣, 한국항공우주 등 소비재로 분류되지 않는 제조업 기업들이 포함됐다.

현대모비스가 밸류업 지수에 편입되지 못한 것은 최근 실적과 재무 등 펀더멘털 측면에서 성장통을 겪고 있기 때문으로 평가된다. 이에 따라 주가가 하락세를 보이면서 밸류업 지수 산정에서 저평가를 받은 것으로 보인다.

현대모비스는 지난 27일 기준 시가총액 20조5984억원으로 코스피 16위를 기록 중이다. 시가총액을 기준으로 하는 시장대표성을 고려할 때 현대모비스가 지수에 편입되지 않을 이유는 없다. ‘시총 상위 400위 이내일 것’이란 기준에 부합한다.

다만 주가 측면에서 최근 현대모비스의 밸류에 대한 부정적인 평가가 있었던 것으로 보인다. 지난 27일 종가는 22만1500원으로 최근 52주 최고가 27만원 대비 17.96% 가량 주가가 많이 빠졌다. 최근 10년 최고가인 40만5000원(2020년 1월 15일) 대비로는 절반 수준으로 주가가 하락했다.

주가 하락에 따라 시장평가(PBR) 지표도 저조한 수준을 보인다. ‘PBR 순위가 전체 또는 산업군 내 50% 이내일 것’이란 시장평가 기준에서 현대모비스는 최하위권을 형성하고 있다. 2024년 6월 말 기준 실적과 주가 등을 통해 산정한 PBR은 0.47배로 업권 내 평균 이하 수준이다.

반면 현대글로비스는 시장대표성 측면에선 현대모비스에 소폭 뒤쳐지지만 주가 흐름과 시장평가측면에선 한수 위로 평가된다. 지난 27일 기준 현대글로비스 시가총액은 9조2925억원으로 코스피 49위를 기록했다.

현대글로비스 주가는 지난 27일 종가 기준 12만3900원으로 최근 52주 최고가 12만9500원 대비 4.32% 가량 하락했다. 최근 10년 최고가인 16만3814원(2014년 10월 2일) 대비로도 크게 저하되지 않고 주가를 유지하고 있다. 이에 따라 2024년 6월 말 기준 산정한 PBR은 1.13배로 코스피 내 상위권을 형성하고 있다.

◇펀더멘털 높인 점 인정받은 현대글로비스

밸류업 지수 편입을 위해 정부와 한국거래소 등이 제시한 기준은 크게 5가지다. 시장대표성, 수익성, 주주환원, 시장평가, 자본효율성 등 기업가치를 창출할 수 있는 지표 들이다. 이중 기업 자체적으로 지표를 끌어올릴 수 있는 항목은 수익성과 주주환원, 자본효율성 등이다.

현대모비스는 현대글로비스에 비해 수익성과 주주환원, 자본효율성 평가 기준에서 뒤쳐진 것으로 해석된다. 꾸준히 영업이익을 키우며 선전하고 있지만 수익성과 효율성 등에서 현대글로비스의 성과가 조금 더 높다.

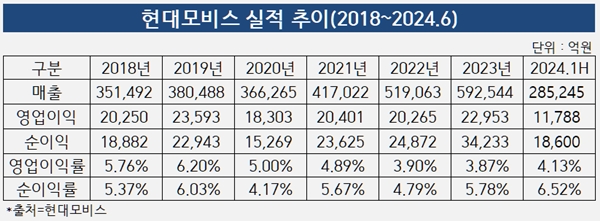

현대모비스의 최근 7년 영업이익 추이를 살펴보면 성장세를 보이고 있지만 성장성은 제한적이다. 2018년 2조250억원, 2020년 1조8303억원 등 코로나19 기간 둔화됐다. 이후 2022년 2조265억원, 2023년 2조2953억원 등 매년 소폭 성장세를 보였다. 올 상반기 1조1788억원을 기록 중이다.

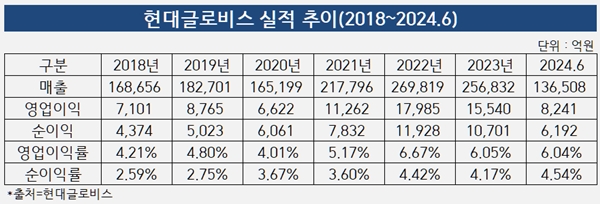

같은 기간 현대글로비스 영업이익도 비슷한 추이를 보였다. 2018년 7101억원, 2020년 6622억원, 2022년 1조7985억원, 2023년 1조5540억원을 각각 기록했다. 코로나19 기간 소폭 하락한 뒤 2022년 반등에 성공했고 2023년 일부 역성장했다. 올 상반기 8241억원의 영업이익을 기록 중이다.

실적을 기반으로 한 현금배당 등 주주환원에서 평가가 엇갈렸다. 현대모비스는 현금배당수익률 은 2022년 1.9%, 2023년 2.0% 2024년 상반기 0.4%를 각각 기록했다. 반면 현대글로비스는 2022년 3.3%, 2023년 3.4%를 각각 기록했다. 올해는 아직 배당을 실시하지 않았다.

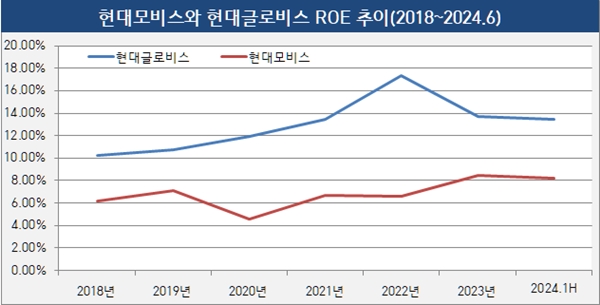

자본효율성 항목에서 점수가 크게 엇갈렸다. 거래소는 ‘1~4번 요건을 충족한 기업 중 자본효율성 평가(산업군별 ROE 순위비율)가 우수한 기업을 최종 100종목에 선정했다’고 밝혔다. 이 기준에서 현대글로비스가 크게 앞선 것으로 해석된다.

2024년 6월말 현재 현대모비스 ROE는 8.21%를 기록 중이다. 최근 3년 현대모비스 ROE는 202년 6.58%, 2023년 8.42% 수준에서 큰 변동 없이 유지되고 있다. 같은 기간 현대글로비스 ROE는 13.47%를 기록 중이다. 2022년 17.34%에서 2023년 13.75%로 소폭 하락한 뒤 올해 큰 변동성을 보이지 않고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]대동, '2024 북미 딜러스 초이스 어워드' 수상

- [Company Watch]정기로 APS 회장, 창립 30주년 '글로벌·ESG' 방점

- 넥슨코리아 밸류 50조 추정, 모회사 시가총액 2배 이상

- 서울옥션블루, 은행권 PB 협업...고액자산가 미술품 수요 공략

- [뮤지컬 시장, 정보 비대칭의 함정]KOPIS 10년, 200억 들인 공연산업의 '미완성 지도'

- [리니지 대해부]게임업계도 엇갈리는 '탈리니지' 현상

- [빅블러 시대, 텔코와 금융의 만남]'디지털 동반자' KT·신한, 다방면 시너지·재무 관계 눈길

- [thebell interview]테고사이언스, 해외 '정조준'…동종 세포치료제 美 본임상

- [새판 짜는 항공업계]대한항공, 탄탄한 '실적·재무' 메가캐리어 주도권…남은 과제는

- [영풍-고려아연 경영권 분쟁]'약탈 vs 배임' 자사주 매입, 양측 법정 주장은

고설봉 기자의 다른 기사 보기

-

- [새판 짜는 항공업계]대한항공, 탄탄한 '실적·재무' 메가캐리어 주도권…남은 과제는

- [밸류업 지수 종목 분석]호황기 맞은 조선업…밸류업 지수 못든 이유는

- [밸류업 지수 종목 분석]현대글로비스는 편입됐는데…지수 제외된 현대모비스

- 한국앤컴퍼니, 판돈 더 키워 한온시스템 인수전 마무리

- [밸류업 지수 종목 분석]항공업 유일 편입 ‘대한항공·한진칼’ 평가점수 우등생

- [영풍-고려아연 경영권 분쟁]밸류업지수 편입 고려아연 vs 순위권 밖 영풍…영향은

- [밸류업 지수 종목 분석]지수 제외된 포스코홀딩스, 우상향하지 않는 밸류

- [새판 짜는 항공업계]'대한항공-아시아나' 합병으로 사라지는 것들

- [영풍-고려아연 경영권 분쟁]최씨 일가의 우호지분 전략 변화 ’동맹→투자자 유치’

- [영풍-고려아연 경영권 분쟁]고려아연, 작년에도 한국증권에 SOS