[오름테라퓨틱 IPO In-depth]7700억 시총, 2년만 흑자 '자신'…배경은 역시 '빅딜 2건'신약개발사로는 상당히 빠른 상장 속도, BMS·버텍스 딜 중심 '매출 추정치' 산정

김성아 기자공개 2024-10-07 08:32:17

[편집자주]

IPO(기업공개)를 준비하는 바이오텍이 넘어야 할 관문은 기술성평가, 상장예비심사 뿐만이 아니다. 증권신고서를 통해 기업가치를 평가하고 공모가를 산정해 투자자들과 조율하는 과정도 거쳐야 한다. 얼마나 매력적인 회사인지 회사는 숫자로 입증해야 하고 투자자들은 정량적으로 평가해야 한다. 더벨은 바이오텍의 이 같은 상장 과정을 따라가며 성장전략과 위험요소를 살펴본다.

이 기사는 2024년 10월 04일 08:04 thebell 에 표출된 기사입니다.

오름테라퓨틱은 항체-약물접합체(ADC)와 표적단백질분해제(TPD)를 결합한 새로운 기술인 항체-분해약물 접합체(DAC)를 타깃하는 신약개발 바이오텍이다. 계열 내 최초(First-in-Class) 약물이라는 희소성을 뽐내며 상장 후 2년 내 흑자전환을 자신했다. 최대 7700억원의 시가총액을 목표한다는 점도 주목할 지점이다.

◇예상 시가총액 최대 7712억, 한미·중외·이노엔 비교기업

오름테라퓨틱은 지난달 27일 늦은 밤 예비심사 청구 단 76일만에 한국거래소의 승인 통지서를 받아들었다. 그리고 예심 승인을 받자마자인 이달 2일 증권신고서를 제출하며 본격 코스닥 상장 절차에 돌입했다.

국내외 기관투자가 대상으로 오는 24일부터 30일까지 수요 예측을 실시하고 공모가를 확정한다. 그리고 다음달 5일부터 이틀간 공모 청약을 진행할 예정이다.

공모예정주식수는 300만주로 모두 신주발행이다. 희망공모가액 하단 기준 900억원을 조달할 예정이다. 주당 공모 희망가는 3만~3만6000원이다.

공모주를 포함한 상장예정주식수는 총 2142만9118주로 예상 시가총액은 최소 6428억원에서 최대 7712억원으로 추산된다. 대표 주관사는 한국투자증권이다.

이번 희망공모가 산정은 유사기업의 PER을 적용하는 상대가치 평가법이 활용됐다. 오름테라퓨틱과의 △사업 유사성 △재무 유사성 △일반 유사성을 고려해 비교기업으로는 한미약품·JW중외제약·HK이노엔을 선정했다.

오름테라퓨틱과 이들의 공통점은 2024년 반기 LTM(최근 12개월)기준 당기순이익을 실현했으며 항암제 개발과 기술이전 경험이 있다는 점이다. 오름테라퓨틱은 지난해 연결 기준 매출액 1354억원, 영업이익 956억원을 기록했다. 당기순이익은 682억원이다. BMS에 매각 형태의 기술이전을 한 게 주효했다.

물론 한미약품과 JW중외제약, HK이노엔은 매출이나 이익 실현 규모 특히 업종 자체적으로 봤을 때 오름테라퓨틱과는 큰 차이를 보인다.

◇흑자전환 시점 2026년, 빅딜 2건 파트너사 임상 진척 '관건'

오름테라퓨틱의 증권신고서에서 가장 주목할 지점은 '흑자' 시점이다. 작년 말 기준 오름테라퓨틱이 대규모 흑자 및 순이익을 실현하긴 했지만 이는 일회적인 실적이었다. 당장 상장을 추진하는 올해인 2024년 영업수익은 269억원으로 예상했지만 영업손실 158억원, 당기순손실 133억원으로 추산했다.

신약회사인 만큼 대규모 R&D 비용이 지출되는 현실을 타개하긴 쉽지 않다. 그러나 상장하고 불과 2년만인 2026년엔 흑자전환을 할 수 있다는 점을 예고했다.

오름테라퓨틱은 2026년 매출 930억3100만원, 영업이익은 511억100만원을 기록할 것을 기대했다. 당기순이익은 543억원을 추산했다. 실제 작년 BMS로의 기술이전 빅딜로 달성한 순이익만큼의 실적을 낼 수 있다는 자신감이다.

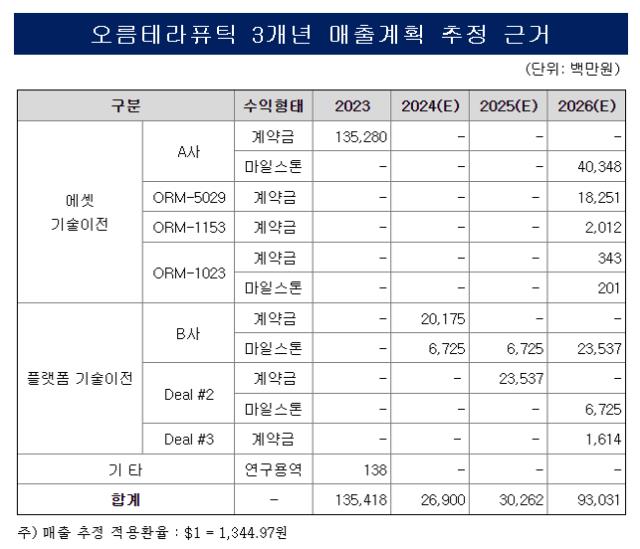

이에 대한 근거는 역시 기술이전 플랜이다. 오름테라퓨틱은 지난해와 올해 두 차례 이뤄진 기술이전에 따른 예상 매출 및 마일스톤과 향후 기술이전 가능성 등을 보수적으로 산정해 예상 매출액을 계산했다.

오름테라퓨틱이 제출한 매출계획에 따르면 2026년은 그야말로 ‘약속의 해’다. 우선 지난해 BMS에 이전한 ORM-6151의 임상 1상 종료에 따른 403억원의 마일스톤 수취를 기대했다.

버텍스 파마슈티컬즈에 이전한 플랫폼 타겟별 마일스톤도 예상했다. 버텍스와는 최대 3개의 타깃을 발굴하는 것을 골자로 TPD² 플랫폼을 이전했다. 오름테라퓨틱은 2026년 첫 번째 타깃의 임상 진입과 두 번째 타깃 개발로 인한 235억원의 마일스톤과 현재 협의 중인 계약에 따라 총 83억원의 추가 마일스톤 및 계약금을 수취할 것이라고 추정했다.

다만 이는 어디까지나 BMS와 버텍스의 임상 진척에 따른 예상 수익일 뿐이다. 기술이전을 통해 물질을 수령한 해당 파트너사가 진행하는 임상이 우수한 데이터를 통해 단계별로 진척될 때 오름테라퓨틱도 해당 수익을 향유할 수 있다.

대외적인 요인에 따른 경기 침체, 내외부 경영 환경의 변화, 잠재적 매출 관련 계약 파트너와의 협상 중단, 시장 내 경쟁회사의 신약 개발 사업화 성공 등이 실적 창출의 리스크가 될 수 있다는 점도 적시했다.

따라서 오름테라퓨틱은 이 외에도 자체 TPD² 파이프라인인 △ORM-5029 △ORM-1153 △ORM-1023에 대해 임상 및 전임상을 완료하거나 임상시험계획(IND) 신청 완료를 기점으로 기술이전을 진행해 추가 매출을 올리겠다는 계획을 내세웠다. 잠재적 파트너사가 있는지 등에 대해선 따로 공개하진 않았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

김성아 기자의 다른 기사 보기

-

- [큐로셀 첫 '국산 CAR-T' 도전]국산 CAR-T 현실화에 이제는 글로벌, 차별화는 '언멧니즈'

- 큐로셀, 글로벌 진출 시동…미국법인 ‘Cevolution’ 신설

- [큐로셀 첫 '국산 CAR-T' 도전]예상보다 늦어진 품목허가, 빠른 상업화 위한 전략적 지연

- [한미 오너가 분쟁]41% 의결권 지켜도 어려운 특별결의 벽, 독립성 지킨 약품

- [한미 오너가 분쟁]힘 빠진 한미약품 임시주총, 지원사격 나선 전문경영인

- [한미 오너가 분쟁]한미약품 41% 의결권 쥔 임종훈, 반수씩 내어준 판결

- 메자닌 발행한도 대폭 늘린 동성제약, 내년 체질전환 시동

- [한미 오너가 분쟁]줄어드는 형제 지분, 불리해지는 지분 균형

- [한미 오너가 분쟁]약품 임총 가를 41.42%의결권, 4자연합-임종훈 법정 공방

- [한미 오너가 분쟁]국내외 의결권 자문사, 한미약품 임총 안건 모두 ‘반대’ 권고