[카드사 자금조달 점검]우리카드, 단기채 비중 낮추며 안정적 조달 기반 마련⑥은행계·기업계 경쟁사 대비 낮은 신용등급…신종자본증권 발행해 자본력 강화

김보겸 기자공개 2024-10-11 13:18:24

[편집자주]

지리하게 이어 오던 고금리 시대에 변화가 감지되고 있다. 올 하반기 들어 카드사들의 자금조달 부담이 소폭 낮아지는 모습이다. 카드사들은 위기에서 탈출하기 위해 회사채 비중은 줄여가며 다양한 조달 전략을 구사하고 있다. 국내 7개 카드사의 조달 전략을 들여다 본다.

이 기사는 2024년 10월 08일 07:27 THE CFO에 표출된 기사입니다.

◇우리금융지주 계열사지만 자금조달 경쟁력 약해

2013년 우리은행에서 분사해 카드업계에선 후발주자로 시작한 우리카드의 지난해 시장점유율은 7.5%로 업계 6위다. 사업구조가 다른 BC카드를 제외하면 7개 전업 카드사 중 하위권이다.

우리카드는 올해 초 우리은행 출신 이기수 상무를 신임 CFO로 선임했다. 2013년 출범 이후 첫 5년을 제외하면 줄곧 우리카드 내부에서 재무 전문가들을 CFO로 앉혀 온 것과는 다른 시도다. 이 상무는 우리은행에서 전략과 영업을 두루 경험한 인물이다.

단기채 비중이 높은 건 금리인하(피벗)를 고려한 전략적 조달 결과다. 단기성 차입 비중은 올 6월 말 56.3%에서 9월 말 기준 44% 수준까지 하락했다. 연말에는 40% 이하 수준까지 내려갈 것이란 게 우리카드 측 입장이다. 금리 상승에 대응해 2021년부터 기업어음(CP) 등 단기조달 비중이 늘었다. 올 6월 말 총 차입금은 11조7000억원으로 조달자금 중 71%인 8조2000억원이 회사채이다.

나머지 17%는 CP이며 13%는 유동화차입금이다. 이 중 1년 안에 만기가 도래하는 단기성차입금 비중은 56.3%로 업계 평균(38%) 대비 높다. 그럼에도 즉시 가용할 수 있는 유동성이 풍부하고 회사채 차환 능력도 충분한 만큼 유동성 위험은 낮다는 평가다.

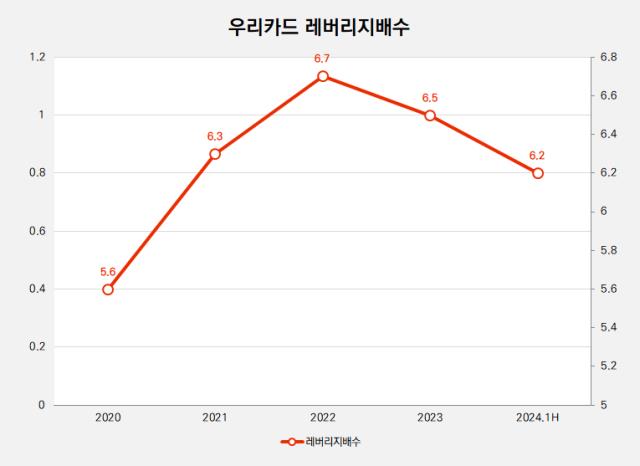

후발주자인 만큼 빠르게 영업자산을 늘리면서 자본력은 떨어졌다. 6월 말 레버리지배수(총자산을 총자본으로 나눈)는 6.2배다. 금융당국은 자본의 8배까지를 허용하고 있다.

우리카드는 레버리지를 관리하기 위해 신종자본증권을 발행하고 영업자산 신규 취급을 줄이고 있다. 2020년 6월 3.44% 금리에 1500억원 규모 신종자본증권을 발행한 데 이어 작년 9월 5.73% 금리로 2000억원 규모 추가 발행에 나섰다.

신종자본증권 발행으로 조달한 자금은 자기자본으로 인정된다. 작년 말까지 16조7749억원에 달했던 영업자산도 15조6843억원으로 줄었다. 다만 신종자본증권 발행으로 인한 자본개선 효과를 제외하면 우리카드 레버리지는 7.1배로 오른다.

◇신규 조달금리 하락세는 긍정적

단기채 비중을 늘려 자금조달 부담을 낮추고자 했지만 이자비용은 늘어나는 추세다. 올 6월 기준 이자비용은 2183억원으로 전년 동기(1725억원) 대비 26.6% 증가했다. 평균 조달금리가 계속 상승하고 있기 때문이다. 2022년 2.2%였던 평균 조달금리는 지난해 2.9%로 올랐고 올 상반기는 3.3%를 기록하고 있다.

다만 신규 조달금리는 하락하고 있다. 여신전문채권(여전채) 발행 금리가 낮아진 영향이다. 올 상반기 기준으로 전체 차입금의 70%를 차지하는 회사채를 조달하는 데 있어 우리카드는 평균 3.74% 금리로 발행할 수 있었다. 이는 BC카드를 제외한 업계 평균(3.91%)을 밑도는 수준이다. 하반기 들어선 3.46%로 한층 더 낮아졌다.

조달비용 감소를 기대해 볼 수 있는 대목이지만 대손비용 이슈는 여전히 남는다. 후발주자 지위를 탈피하기 위해 우리카드가 할부와 대출, 리스 등 여신성 자산을 공격적으로 늘려 온 탓이다.

가맹점 수수료율 인하로 본업인 결제 부문의 수익성이 떨어지자 고수익을 낼 수 있는 상품을 늘렸다. 이로 인해 대손비용 부담이 늘어나는 건 불가피했다. 올 6월 대손상각비는 2312억원으로 지난해 동기(2073억원) 대비 늘었다.

다만 올 들어선 대출자산 신규 취급을 줄이며 1조원대 초반으로 규모가 줄었다. 2021년 1조6076억원으로 급증했던 대출자산은 이후 감소세를 보이며 올 상반기 1조968억원을 기록했다. 기업대출이 85%로 대부분이며 가계대출은 15%를 차지하고 있다. 기업금융에 강점을 보이는 우리은행 특성이 반영된 모습이다. 기업대출의 절반가량은 도소매업과 음식업점 등 개인사업자 대출이다.

대손비용 부담이 늘어난 가운데에도 총자산순이익률(ROA)은 1.0%로 전년 동기(1.0%) 수준을 유지했다. 작년 말에 비해서는 0.4%포인트 개선됐다. 조달금리 상승 부담으로 무이자 할부 혜택을 줄이는 등 수익성을 제고하려는 노력이 통한 것으로 풀이된다. 영업자산을 효율화하고 상품 수익성을 개선하려는 노력도 유효했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

김보겸 기자의 다른 기사 보기

-

- [Policy Radar]금감원, 신설 디지털·IT 부문 '투트랙' 청사진 제시

- [thebell note]금감원에도 '부장뱅크'가 필요하다

- 최원석 BC카드 대표 3연임…카드사 리더십 교체 흐름 속 유임

- M캐피탈, 탄핵 변수에도 새마을금고 품으로

- [금융지주 계열사 성과평가/NH농협금융]NH농협캐피탈, 단임 관행 속 서옥원 대표 향방은

- [2024 이사회 평가]삼익THK, '진영환·진주완' 오너 중심 이사회

- [하나금융 인사 풍향계]김용석 하나은행 부행장, 하나캐피탈 신임 대표 내정

- [금융감독원 인사 풍향계]'공매도 저승사자 왔다'…뉴노멀 된 '팀장→국장' 직행 인사

- [하나금융 인사 풍향계]하나카드 구원투수 이호성, 하나은행장 내정

- [금융지주 계열사 성과평가/KB금융]빈중일 KB캐피탈 대표, 기업금융 발판 금융지주 계열사 중 '탑'