[화승엔터프라이즈는 지금]'아디다스'에 울고 웃는 화승엔터, 매출 다변화 과제①신발매출 98%, 아디다스 의존, 재무건전성 회복 우선 방침

윤종학 기자공개 2024-10-15 07:45:09

[편집자주]

화승엔터프라이즈가 실적부진 터널을 벗어나고 있다. 그동안 실적부진의 원인으로 꼽히던 고객사 '아디다스'의 재고조정 이슈가 마무리되면서다. 다만 특정 고객사에 기대는 사업구조, 수익성 개선 등 내부적으로 해소해야할 과제들은 여전히 남아있다. 더벨은 화승엔터프라이즈의 사업구조를 점검하고 향후 개선 과제 등을 짚어본다.

이 기사는 2024년 10월 08일 08:49 thebell 에 표출된 기사입니다.

다만 화승엔터프라이즈의 실적 부진과 개선의 이유가 아디다스에서 기인한다는 점을 주목할 필요가 있다. 대부분의 매출이 아디다스에서 발생되는 현 상황이 지속되는 한 아디다스 실적부진에 따른 동반 실적악화는 언제든지 다시 찾아올 수 있기 때문이다.

◇아디다스 ODM 핵심사업, 고객사 따라 움직이는 실적흐름

화승엔터프라이즈는 2015년 설립된 신발 ODM 기업이다. 아디다스 Core와 아디다스 런닝, 리복 등을 개발 및 생산하고 있어 글로벌 신발 제조기업인 아디다스그룹과 사업 연계성이 대단히 높다.

화승엔터프라이즈와 아디다스 협업의 시작점은 화승엔터프라이즈 설립 이전인 2002년으로 거슬러 올라간다. 당시 화승그룹은 리복 주문자상표부착생산(OEM) 사업을 지속하기 위해 베트남에 화승비나(HWASEUNG VINA)를 설립했다. 이후 2006년 아디다스가 리복을 인수하면서 화승그룹-아디다스 간 거래가 시작됐다.

이후 화승그룹이 2008년 아디다스 제조사 '풍원제화'와 아디다스 리니어개발사업 등을 인수하며 아디다스 신발 OEM을 넘어 ODM까지 사업을 확장한다. 오랜 협업 관계가 지속되는 동안 화승엔터프라이즈는 아디다스 매출에 의존하는 형태로 성장하게 된다.

올해 상반기 기준 화승엔터프라이즈의 신발부문 매출이 전체 매출액에서 차지하는 비중은 약 90%에 이른다. 또한 신발부문 매출의 98% 이상은 아디다스에서 발생하는 구조다. 전체 매출의 대부분을 아디다스에 기대고 있는 셈이다.

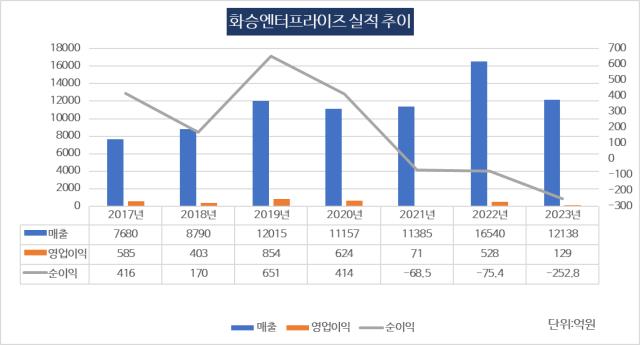

사실 글로벌 제조업체를 고객사로 두고 있다는 점은 안정적 매출을 담보해주는 강점으로 꼽힌다. 특히 글로벌 운동화 시장은 소수 브랜드 업체가 이끄는 과점시장이며 아디다스는 나이키에 이어 시장점유율 2위를 차지하고 있다. 실제 화승엔터프라이즈의 매출액은 2016년 6400억원, 2017년 7680억원, 2018년 8790억원, 2019년 1조2000억원 등으로 매해 성장 곡선을 그려왔다.

다만 코로나 팬데믹 여파로 아디다스 매출이 줄어드며 화승엔터프라이즈의 실적도 부침을 겪게 된다. 특히 수익성면에서 타격이 발생했다. 2021년 매출은 전년대비 2%가량 증가한 1조1386억원을 기록했지만 영업이익은 71억원으로 전년 대비 약 88% 급감했다.

이후 2022년 아디다스 매출이 회복세로 전환하며 화승엔터프라이즈의 영업이익도 500억원대까지 올라왔지만 아디다스의 경영전략 변화로 다시금 실적이 감소하게 된다. 2023년 아디다스가 재고 축소 방침을 내세우며 화승엔터프라이즈의 매출은 감소하고 고정비 부담은 커졌다. 이에 영업이익도 다시 120억원대로 후퇴했다. 2021~2023년 실적부침 기간 동안 순손실 규모는 마이너스(-) 68억원에서 -252억원으로 확대됐다.

화승엔터프라이즈는 올해 들어 지난 3년간의 실적 부진을 털어내는 모양새다. 1분기 영업이익 53억원을 기록하며 전년 동기 대비 흑자전환에 성공했으며 2분기에도 전년 대비 147% 증가한 영업이익 188억원을 거둬들였다. 다만 이번 실적 호조의 배경도 아디다스로 귀결된다. 아디다스는 2024년 상반기 매출액 113억유로, 영업이익 6억8000만유로를 기록했다. 전년 대비 각각 6.2%, 189% 개선된 수치다.

◇재무건전성 회복 우선, 아디다스 집중 지속 예정

과거 실적 추이를 지켜보면 화승엔터프라이즈가 매출을 다변화해야 할 필요성은 충분해 보인다. 아디다스 매출에 기대는 현재 매출구조에서는 주도적인 실적 관리가 쉽지 않기 때문이다.

이에 화승엔터프라이즈 내부에서도 매출 다변화를 위한 움직임이 있던 것으로 보인다. 2019년 나이크 등을 고객사로 두고 있는 모자 제조회사 '유니팍스'를 인수했으며 2020년에는 나이키의류 부문 임원을 영입해 스포츠의류로 영토를 넓히기도 했다. 해당 움직임들이 유의미한 고객사 다변화 결과로 이어지진 않았지만 매출 다변화에 대한 고민을 읽을 수 있던 대목이다.

다만 3년여의 부진을 딛고 실적 개선 조짐을 보이는 만큼 매출 다변화에 나서기도 쉽지 않은 것도 사실이다. 신발 외 분야로 ODM사업을 확장하기 위해서는 신규 투자 등이 전제돼야 하는데 순손실이 지속되며 오히려 투자활동을 축소하고 있는 상황이다.

신발 ODM 고객사를 확장하는 것도 신규 생산공장 확대 등이 필요하다. 글로벌 신발 브랜드 업계는 통산 충분한 크기의 생산능력을 확인한 뒤 계약을 추진하고 있다. 또한 생산능력 외에도 개별 브랜드별 디자인과 개발기술 등도 요구된다. 화승엔터프라이즈가 신발부문 내부에 아디다스의 개발센터를 설립해 운영하고 있는 이유다.

화승엔터프라이즈 관계자도 "당분간은 재무건전성을 우선 순위에 두고 있다"며 "고객사를 다변화하기보다는 아디다스에 집중할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 유니클로 살린 정현석, 아울렛 경쟁력 강화 '뉴 미션'

- 한세예스24홀딩스, 이래AMS 출자로 재무 부담 '경감'

- 아모레퍼시픽, 라네즈 '글로벌 성장' 전략 가속화

- [밸류업 프로그램 리뷰]AK홀딩스, 'ROE 10%' 달성 방안은

- 롯데쇼핑, '인천 개발사업' 자회사 합병 배경은

- '공무원' 떼내는 메가스터디교육, 재무 영향은

- 교촌F&B, 첫 무상증자 배경 '실적 자신감'

- BGF리테일, '지주 전략가 수혈' 본업 체질개선 집중

- 한샘, '고객관리' 자회사 대표에 전략기획실장 배치

- [대상웰라이프는 지금]미뤄진 '중국 합작법인' 설립, K-건기식 돌파구는

윤종학 기자의 다른 기사 보기

-

- [thebell note]롯데관광개발을 둘러싼 '단어와 숫자'

- 이랜드그룹, 마곡R&D센터 부동산 지분 분할 까닭은

- CJ프레시웨이, 제조사업 영업·생산 분리…매출확대 본격화

- [롯데관광개발은 지금]실적과 반대로가는 기업가치, 주가반등 언제쯤

- '매출 1조' FRL코리아, 롯데쇼핑 '배당·지분법이익' 효자

- [롯데관광개발은 지금]사업다각화 순항…여행·호텔, 양날개 펼쳐

- [2024 이사회 평가]'오너가=의장' 삼양홀딩스, 구성 아쉬워…정보접근성 '위안'

- [롯데관광개발은 지금]'실적 견인차' 카지노사업, 영업레버리지 효과 본격화

- [2024 이사회 평가]퍼시스, 구색 갖춘 견제기능…이사회 활동 평가 '미흡'

- [롯데관광개발은 지금]'앓던이' 리파이낸싱 마무리, 현금창출 능력 고평가