[Company Watch]제이앤티씨, 화웨이 신제품 효과 반등 '드라이브''메이트70' 등 플래그십 모델 연속 출시, 내년 영업익 컨센서스 1000억

성상우 기자공개 2024-12-05 09:28:49

이 기사는 2024년 12월 03일 08:38 thebell 에 표출된 기사입니다.

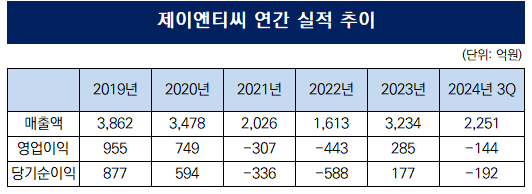

제이앤티씨는 올해 3분기 매출 327억, 영업손실 252억원, 당기순손실 364억원을 기록했다. 분기 실적만 놓고 보면 지난해 3분기 대비 매출과 이익 모두 빠졌다. 누적 기준 지난해 매출을 근소하게 넘긴 수준이다.

올해 1분기까지 준수한 실적을 내오던 제이앤티씨가 2분기부터 주춤했던 이유는 전방산업인 글로벌 스마트폰 시장 부침 탓이다. 특히 제이앤티씨의 주력 고객사인 중국 메이저 스마트폰 제조사 화웨이의 출하물량이 일시적으로 급감하면서 같이 타격을 입은 측면이 있다.

4분기부터는 확연한 반등세가 예상된다는 게 시장 관측이다. 올해 2~3분기 실적 감소를 유발했던 화웨이향 매출이 4분기부터는 반등의 동력으로 작용할 전망이다.

제이앤티씨는 2020년대로 들어서면서 중국 화웨이의 주요 협력사로 자리잡았다. 이때부터 화웨이향 모바일 커버글라스(강화유리) 매출이 과반을 차지하고 있다.

화웨이는 4분기 들어 △메이트70 △메이트X6 △노바13 등 신제품을 대거 쏟아냈다. 이 중 메이트70 시리즈는 플래그십 하이엔드 모델로 출고가가 100만원을 훌쩍 넘는다. 화웨이는 공격적인 기술 선점으로 자국 내 스마트폰 시장에서의 최상위권 점유율을 확고히 다지는 행보를 보이고 있다.

시장 역시 4분기 이후 내년까지 이어지는 화웨이의 스마트폰 출하량 증가와 플래그십 모델 출시로 인한 단가 인상 효과 등이 겹치면서 제이앤티씨의 매출과 수익성 개선이 동시에 이뤄질 것으로 보고 있다. 여기에 자동차 강화유리의 3D 모델 기종 양산 확대를 비롯해 2D 모델 추가 가능성과 워치용 강화유리 고객 확대 등도 힘을 보탤 것으로 관측된다.

시장 전망치에도 4분기 이후의 확연한 실적 개선 기대감이 담겨있다. 증권업계에선 제이앤티씨가 4분기에 799억원의 매출과 순이익 150억원대로의 흑자 전환을 이룰 것으로 내다봤다. 4분기부터 내년까지 본격적인 실적 개선세가 이뤄질 것이란 전망도 담겨있다. 시장에 전망하는 제이앤티씨의 내년 연매출은 5000억원에 육박한다. 영업이익은 처음으로 1000억원선을 넘길 것으로 내다봤다.

제이앤티씨 관계자 역시 “화웨이쪽 매출 비중이 크다”면서 “메이트70을 비롯해 주요 신제품 모델이 연이어 나오기 시작하면서 4분기부터 회복되는 구조”라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- KB증권, 주태영 IB부문장 주축 '새로운 시대' 열렸다

- 태경그룹, 라이온켐텍 경영권 지분 인수

- [LP Radar]군인공제회, VC 8곳 GP 선정…iM-SJ '첫' 낙점 낭보

- [조각투자 톺아보기]2026년 상장 도전 열매컴퍼니, 프리IPO로 밸류 높일까

- 'K첨단산업'이 나아갈 길

- [카드사 생크션 리스크]소비자보호 실태도 공개…KB·현대·우리카드 '양호'

- [상장 VC 이사회 분석]스틱인베, 꾸준한 배당금 확대 기조 '눈길'

- [클라우드 키플레이어 MSP 점검]수익 확대 나선 메가존, 해외 시장 돌파구

- [하나금융 차기 리더는]3년 만의 레이스 개막, 공통점과 차이점은

- BNK캐피탈, 내부통제위 신설…사외이사 위원장 '유력'

성상우 기자의 다른 기사 보기

-

- [i-point]‘오징어게임2’ 공개, 아티스트유나이티드 ‘대표주' 부각

- [i-point]'첨단재생의료법 개정안' 앞두고 바이오솔루션 수혜 '기대감'

- [아스테라시스 road to IPO]만기 연장해준 FI, 5년 만에 '3배 수익' 기대

- [아스테라시스 road to IPO]공장매입에 공모자금 '올인', 울쎄라·슈링크 ‘추격’

- [아스테라시스 road to IPO]외형 성장세 속 코스닥 출사표, PER 27배 적용 관심

- [2024 이사회 평가]'6000억 골판지 매출' 신대양제지, 경영성과 부각

- 외형 성장 멈춘 한네트, '현금지급기·키오스크' 고수

- [i-point]신테카바이오, 항암제 물질 발굴 계약 "6조 시장 공략"

- [i-point]박영근 탑런토탈솔루션 대표, '은탑산업훈장' 수상

- [i-point]폴라리스오피스 ‘CES 2025’ 참가, 'AI NOVA' 공개