[레버리지&커버리지 분석]AK홀딩스, 상환능력 출발점은 제주항공③2020년 끊긴 배당수익 내후년부터 유입, EB 잔액 행사는 주가에 달려

김형락 기자공개 2024-12-27 10:13:47

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2024년 12월 19일 16:06 THE CFO에 표출된 기사입니다.

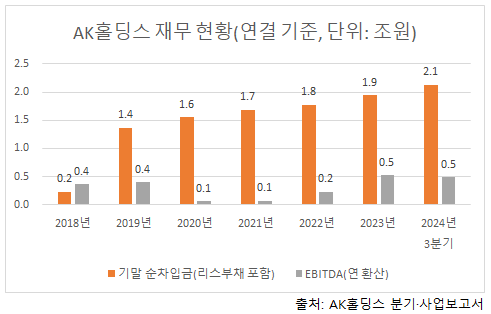

AK홀딩스는 연결 기준 현금 창출력이 코로나 전보다 커졌지만 아직 차입 부담을 줄이지 못했다. 올 3분기 연 환산 상각전영억이익(EBITDA)은 2019년(3969억원)보다 22% 증가한 4839억원이다. 같은 기간 리스부채를 포함한 순차입금은 56% 증가한 2조1317억원이다. 돈을 벌어서 차입금을 갚는 데 걸리는 기간을 나타내는 순차입금/EBITDA는 3.4배에서 4.4배로 상승했다.

AK홀딩스가 연결 기준 차입금을 줄이려면 자회사 제주항공이 제 역할을 해줘야 한다. 제주항공은 지주사 자회사 중 현금 창출력이 가장 크지만 2019년부터 배당을 지급하지 않았다. 코로나 기간 지주사 현금 창출력을 지지하던 자회사 애경케미칼은 지난해부터 수익성이 떨어졌다.

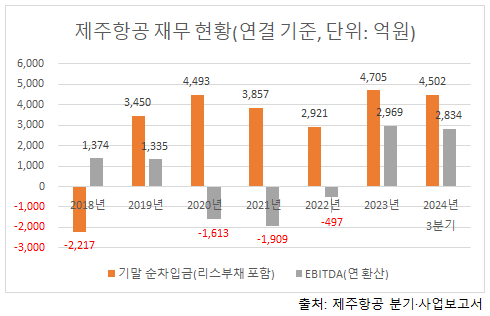

제주항공은 지난해부터 상환 능력이 코로나 이전보다 높은 수준을 유지했다. 순차입금 증가 폭을 능가하는 현금 창출력을 보여준 덕분이다. 2019년 1335억원이었던 연결 기준 EBITDA는 올 3분기 2834억원(연 환산)으로 늘었다. 같은 기간 리스부채를 포함한 순차입금은 3450억원에서 4502억원으로 늘었으나 순차입금/EBITDA는 2.6배에서 1.6배로 내려갔다.

제주항공은 기단을 현대화해 추가로 수익성을 확보할 계획이다. 지난해부터 2027년까지 차세대 항공기인 B737-8를 순차적으로 도입한다. 리스로 이용하던 주력 기종 B737-800을 전 기체 구매계약을 맺은 B737-8로 대체해 운용비용을 약 14% 줄인다. 인도네시아, 중앙아시아 신규 노선도 추진한다. 기존 6시간(B737-800)이었던 운항 시간을 8시간(B737-8)으로 늘려 사업 범위를 넓힌다. 2027년까지 전체 기단 중 52%를 B737-8로 보유하면 영업이익률이 3%포인트 이상 오를 것으로 예상했다.

제주항공은 내년부터 배당도 실시한다. 지난 18일 자본준비금을 4768억원 줄여 결손금을 보전(3883억원)하고, 이익잉여금으로 전입(885억원)해 배당가능이익을 확보했다. 2027년까지 별도 기준 배당성향 최대 목표치는 35%다. 제주항공 최대주주(지분 50.37%)인 AK홀딩스엔 현금 창출력 증대 요인이다.

주주 환원은 제주항공 배당·주가 수익률을 합산한 총주주수익률을 높이는 방안이다. AK홀딩스는 제주항공 주가가 올라야 상환 부담을 덜 수 있다. 올 3분기 말 AK홀딩스 별도 기준 총차입금 4955억원 중엔 교환사채(EB) 잔액 837억원(만기이자율 3%)이 있다. 교환 대상은 AK홀딩스가 보유한 제주항공 보통주다. 지난 18일 제주항공 종가(8720원)는 교환가액(1만5050원)보다 낮다.

AK홀딩스는 2020년부터 제주항공과 AK플라자(백화점)로 현금을 출자하면서 별도 기준 차입금이 늘었다. 올 3분기 AK홀딩스 별도 기준 배당금 수익은 전년 동기 대비 52% 줄어든 142억원이다. 올 3분기 말 순차입금은 4930억원이다. 애경케미칼이 2021~2022년 주당 550원이던 결산 배당을 지난해 250원으로 55% 줄여 지주사 배당금 수익이 감소했다.

애경케미칼은 기존 가소제, 합성수지, 생활화학, 바이오&에너지 사업 외 아라미드 섬유 핵심 원료인 TPC(Tere Phthaloyl Chloride) 생산(2026년)와 2차전지 음극재용 하드카본 제조를 신규 사업으로 추진해 수익성을 제고한다. 올 3분기 말 애경케미칼 연결 기준 순차입금(2902억원)은 연 환산 EBITDA(632억원)보다 4.6배 크다.

생활용품과 화장품을 제조·판매하는 계열사 애경산업은 오랜 기간 순현금 상태를 유지했다. 지난해부터 연간 연결 기준 EBITDA는 700억원 안팎이다. 애경산업은 지난해 결산 배당을 증액했다. 올 3분기 AK홀딩스가 별도 기준으로 애경산업에서 거둔 배당금 수익은 전년 동기 대비 87% 증가한 69억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [2024 이사회 평가]티웨이항공, 소위원회 6개 설치…이사회 경영 강화

- [레버리지&커버리지 분석]SK가스, 재무지표 악화…우수한 펀더멘털로 극복

- [ESG 등급 분석]'트리플 A+' SK케미칼, 이사회 경영 강화로 지배구조 개선

- [대한항공 밸류업 점검]'친환경' 항공기 도입·SAF 활용…'환경'에 방점 찍었다

- [대한항공 밸류업 점검]배당성향 6년 동안 10배 증가

- [제주항공 밸류업 점검]'산재한' 걸림돌에도 목표는 'PBR 3배'

- 이승환 에어인천 대표이사 교체 배경은

- 롯데온, '럭셔리 쇼룸' 오픈 성과…F&B·인테리어로 '확장'

- 김남석 LB세미콘 대표 "삼성·LX 의존도 낮춘다"

- SKC 반도체 리밸런싱 마침표 'ISC·아이세미 합병'

김형락 기자의 다른 기사 보기

-

- [레버리지&커버리지 분석]AK홀딩스, 상환능력 출발점은 제주항공

- [비상장사 재무분석]에프알엘코리아, 4년 연속 순이익 초과 배당

- [thebell note]'통합 대한항공'에 어울리는 격

- [레버리지&커버리지 분석]AK홀딩스, 자회사 지원하다 늘어난 차입

- [레버리지&커버리지 분석]애경그룹 '캐시카우'로 돌아온 제주항공

- [Financial Index/대한항공]지주사 행위 제한 요건 풀어야 할 고리는

- [Financial Index/대한항공]아시아나 잔여 영구채 1.2조 처리 방안은

- [Financial Index/대한항공]상환 능력 키운 아시아나, 이자 부담은 여전

- [Financial Index/대한항공]기업 결합 심사 기간 추가로 쌓은 자본

- [Financial Index/대한항공]아시아나 통합 뒤 EBITDA 5조대로 오르나