[KCC 비상경영 카드]재무개선 열쇠, 결국 '모멘티브'가 쥐고 있다③수직계열화로 시너지 강화, 실리콘 사업 수익성 회복세

김지원 기자공개 2025-01-13 07:43:31

[편집자주]

정몽진 KCC그룹 회장이 올해 비상경영 체제를 발표했다. 글로벌 경기침체, 건설업 악화 등 IMF 이후 최악의 경영환경을 맞이한 것으로 진단했다. KCC그룹은 위기 돌파를 위해 조직혁신에 나선다. 그간 주요 사업을 고부가가치 중심의 실리콘 사업으로 전환한 데 이어 최근에는 이사회를 개혁하고 창사 이래 처음으로 CFO를 선임했다. 더벨은 KCC그룹의 변화를 살펴본다.

이 기사는 2025년 01월 08일 15:42 thebell 에 표출된 기사입니다.

실리콘 사업은 KCC의 캐시카우로 자리매김해야 하는 상황이다. KCC 매출의 절반이 실리콘에서 나온다. 모멘티브 인수에 3조원이 넘는 자금을 투입한 만큼 그 이상의 수익성을 안겨줄 필요도 있다. 실리콘 사업이 KCC 비상경영체제를 마무리짓는 열쇠가 될지 관건이다.

◇실리콘 기업으로 변모…모멘티브 인수가 결정적

KCC는 원래 건자재 기업으로 알려져 있었다. 압도적인 점유율을 바탕으로 국내 1위 건자재·도료 기업의 자리를 지켜왔다. 실리콘은 2018년까지 기타 사업부문으로 분류될만큼 주요 제품이 아니었다. 지금은 매출 과반이 실리콘에서 나온다. 포트폴리오 전환에 성공한 셈이다.

KCC가 실리콘 사업에 첫발을 들인 건 2003년이다. KCC는 국내 1위 건자재·도료 기업으로 실리콘은 기타사업이었다. 실리콘 기초원료인 모노머를 생산하는 업스트림 공정을 통해 국내 최초로 실리콘 원료를 생산했다. 2011년 영국의 유기실리콘 제품 생산회사인 바실돈(Basildon)을 인수합병하며 외형을 키우기도 했다.

글로벌 3위 실리콘 기업인 모멘티브 인수가 결정적이었다. KCC는 2019년 5월 MOM Holdings Company(MOM)를 통해 글로벌 3위 실리콘 업체인 모멘티브의 지분 45.49%를 인수했다. 실리콘 매출은 단숨에 3조원대로 올랐다. 매출비중도 절반을 차지했다.

모멘티브를 품에 안은 KCC는 MOM을 중심으로 실리콘 사업을 정리했다. 2020년 KCC실리콘을 물적분할하고 2021년 KCC실리콘과 바실돈을 MOM산하로 수직계열화했다. 모두 사업전문화를 위한 움직임이었다. 작년에는 모멘티브를 100% 자회사로 편입하며 지배력을 강화했다.

이같은 과정을 통해 KCC는 기초원료를 생산하는 업스트림과 원료를 통해 실리콘 제품을 생산하는 다운스트림 공정을 모두 영위할 수 있게 됐다. 유기실리콘 원료부터 1차, 2차 제품까지 일괄생산할 수 있는 기업은 국내에서 KCC가 유일하다.

◇실리콘 사업 성과는 미미, 올해도 회복세

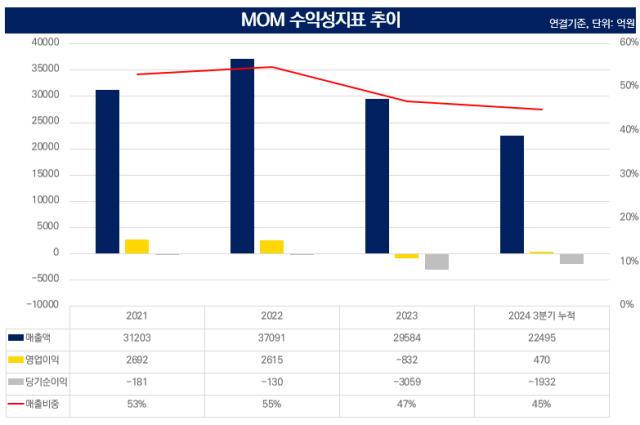

KCC는 MOM을 중심으로 수직계열화를 이룬 초반 2년 동안 수혜를 봤다. 2021년 연결기준 MOM의 매출액은 3조1203억원, 영업이익은 2692억원이다. 같은해 KCC 전체 매출(5조8749억원)의 53%, 영업이익(2692억원)의 69%가 실리콘 사업에서 발생했다.

다음해도 비슷했다. MOM은 2022년 연결기준 매출액 3조7091억원, 영업이익 2615억원을 기록했다. KCC 전체 매출(6조7748억원)의 55%, 영업이익(4676억원)의 56%가 실리콘 사업에서 나왔다. 실리콘은 매년 2000억원 규모의 수익을 벌어오는 사업이었다.

성과는 일시적이었다. 다음해 MOM의 연결기준 매출은 2조9584억원, 영업이익은 마이너스(-)832억원을 기록했다. 매출은 20% 감소했고 영업이익은 적자로 전환했다. 실리콘 사업이 KCC의 캐시카우로 자리매김하지 못한 것이다.

지난해부터 점진적으로 개선되는 추세다. MOM은 2024년 연결기준 1분기 영업이익 27억원, 2분기 184억원, 3분기 259억원을 기록했다. 3분기 연속 흑자를 기록한 데 이어 영업이익도 681%, 141%씩 증가했다. 아직 KCC 3분기 누적 영업이익에서 차지하는 비중은 13% 수준이다.

실리콘 부문 수익성은 예년과 비슷할 것으로 전망된다. 고부가 제품 중심의 판매가 이어지며 실적이 개선세를 보이고 있기 때문이다. 다만 중국발 공급과잉, 글로벌 경기침체 등의 리스크가 산적한 만큼 KCC 전체 수익을 끌어올릴 기대하는 어렵다.

이번 모멘티브 100% 자회사 편입을 계기로 시너지도 기대할 수 있는 상황이다. KCC 관계자는 "생산성 향상, 원가절감 등에서 KCC가 원하는 방향으로 경영계획을 반영할 수 있을 것으로 보인다"며 "KCC실리콘과 모멘티브의 협력을 확대해 기술개발을 증진할 계획"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]브이티코스메틱, 저분자 식물성 PDRN 에센스 주목

- [i-point]인텔렉추얼디스커버리, 표준특허 매각 '1분기 150억 수익'

- [유동성 풍향계]KG스틸의 불황 돌파 비책...'현금이 답이다'

- [Earning & Consensus]LG엔솔, AMPC에도 적자…예고된 '수익성 저하'

- 동부엔텍, 동부권 광역자원회수시설 운영사 선정

- [thebell interview]전성호 솔루엠 대표 "친환경 시대 핵심 파트너로 거듭날 것"

- [i-point](여자)아이들 민니, 첫 솔로 미니앨범 발매

- [i-point]노을, MHRA 등록 완료…영국 진출 가시화

- 해외사업 손 뗀 현대홈쇼핑, 베트남 여전히 '골치'

- [Policy Radar]'숙취해소제' 실증 의무 여파, '옥석가리기vs시장 위축'

김지원 기자의 다른 기사 보기

-

- [기술특례 새내기주 진단]KAI 품에 안긴 제노코, 유예기간 만료 '변수'

- [KCC 비상경영 카드]재무개선 열쇠, 결국 '모멘티브'가 쥐고 있다

- [KCC 비상경영 카드]모멘티브 인수비용 '만만찮네'...과제 '재무건전성 강화'

- [KCC 비상경영 카드]정몽진 회장, 비상경영 선포…67년만에 CFO직 신설

- [코스닥 주총 돋보기]브리지텍, '안심번호 통화서비스' 진출 준비

- [thebell interview]아이엠지티 "해외 임상 돌입·국내 기술성 평가 도전"

- 금양인터내셔날, ‘이스까이 리미티드 에디션’ 출시

- 이현준 쌍용C&E 사장 '초긴축 비상경영' 선포

- [i-point]대동, AI 재배기 삼성전자 부스 전시

- '준비된' 대동의 미래