[보험사 생크션 리스크]삼성화재, 소비자보호 평가 업그레이드 배경은CEO·CCO 산하 고객 중심 경영 체계…업권 최다 제재, 본사 차원 판매 체계 개선 '과제'

김영은 기자공개 2025-01-24 12:37:08

[편집자주]

과거 보험은 판매·모집 과정에서의 규정 위반으로 제재가 빈번했음에도 그 사례가 크게 조명되지 않았다. 그러나 이제는 제재에 따른 신뢰 하락 리스크가 좌시할 수 없을 정도로 커지게 됐다. 당국이 먼저 리스크의 해소를 위한 칼을 뽑아든 만큼 개별 보험사들도 여기에 호응할 수밖에 없는 상황이다. 보험업권의 제재 현황과 이를 방지하기 위한 개별 보험사들의 노력을 들여다본다.

이 기사는 2025년 01월 21일 07시22분 thebell에 표출된 기사입니다

다만 국내 1등 보험사로서 내부통제 체계를 보다 강화해야 한다는 목소리도 나온다. 삼성화재는 지난 5년간 보험업권 중 최다 수준인 22건의 제재를 받았다. 상당 부분이 설계사 대상 제재에 쏠려있지만 기관주의 및 억단위 제재금을 부과받은 만큼 본사 차원의 시스템 강화에 주력할 필요가 있다.

◇금감원 실태평가 '보통→양호'로 등급 상향

삼성화재는 지난해 12월 발표된 금융감독원 금융소비자보호 실태평가(2021~2024년)에서 '양호' 등급을 받았다. '우수'부터 '취약'까지 5개 등급 중 두 번째로 높은 등급으로 직전 종합등급(보통) 대비 한 단계 개선된 모습을 보였다.

지난해부터 평가 기준이 상향 조정됐는 데도 더 나은 평가를 받았다. 금감원은 2021년 금융소비자보호법 시행 직후에는 기본적인 내부통제체계 마련을 중점적으로 평가했다. 반면 이번 평가에서는 기본적인 체계 구축에 더해 실질적인 작동 여부를 중점적으로 평가했다.

계량 부문(30%)에서 양호, 비계량 부문(70%)에서는 보통 등급을 받았다. 구체적으로 살펴보면 금융사고 및 정보제공 측면에서는 우수, 민원 현황 및 상품 개발, 사후 관리에서는 양호 등급을 받았다. 그 외 내부통제체계, 상품판매, 성과평가 및 교육 부문은 보통 등급을 기록했다.

특히 상품 개발 단계에서 소비자 의견 반영을 위한 제도 마련 뿐 아니라 운영도 이루어지고 있는 점이 플러스 요인으로 작용했다. 삼성화재는 고객이 직접 상품을 경험한 결과를 반영하는 '고객 패널 제도'를 운영 중이다. 2021년에는 만 60세 이상 고객 대상 시니어 패널을, 2022년에는 2030세대 고객인 MZ고객 패널을 출범해 소비자 의견을 적극 반영했다. 2023년 기준 고객 패널이 제시한 1071건의 과제중 약 79%를 개선했다.

삼성화재는 CEO와 최고소비자보호책임자(CCO) 산하 고객 중심 경영 의사결정 체계를 구축해 고도화된 소비자 보호 정책을 실행하고 있다. CCO 산하 소비자 정책팀에는 고객경험기획파트, 고객보호파트, 고객정책 파트로 조직이 세분화해 있어 CS(고객서비스) 정책 수립, 민원 처리, 금소법 정책 대응 등의 업무를 수행하고 있다.

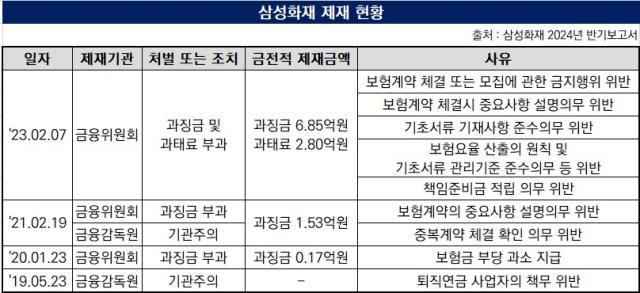

◇5년간 제재 22건…기관주의, 10억 제재금 부과도

다만 금융상품 판매 절차 및 임직원에 대한 교육, 보상체계 운영과 관련해서는 보통 등급에 그치며 비교적 아쉬운 평가를 받았다. 특히 보험업권 내 최다 제재 조치를 받은 점이 판매 절차 부문에서 감점 요인으로 작용한 모습이다. 삼성화재는 2020년부터 2024년간 총 22건의 제재를 받으며 삼성생명과 함께 업권 내 최다 제재 건수를 기록했다.

다만 상당 부분이 설계사 대상 제재 조치에 치중되어 있다. 올해 받은 6건의 제재 조치도 설계사의 보험사기 연루, 보험 계약 체결 및 금지행위 위반으로 인해 발생했다. 보유 설계사 수가 많은 만큼 개별적인 관리가 이루어지기 어려운 측면도 존재한다.

그러나 본사 차원의 제재가 이루어진 사례도 존재한다. 2023년, 2021년 각각 1건씩 기관을 대상으로 제재가 이루어졌다. 2023년에는 과징금 6억8500만원, 과태료 2억8000만원이 부과됐다. 2021년에는 기관주의 조치 및 과징금 1억5300만원, 임원 주의 등의 조치가 내려졌다. 보험계약에 대해 중요 사항을 알리지 않고 청약하게 한 점, 보험 상품을 판매하며 중요사항을 설명하지 않은 점 등이 공통적으로 지적됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [트럼프 시대, 미국 크립토 규제 방향]미국의 큰 그림, 비트코인 '전략자산' 여부에 쏠리는 눈

- GA 내부통제 정조준…'책임 이원화·당국 제재 강화' 예고

- [금융권 AI 빅뱅과 리스크]하나은행, '지속 가능한' AI 활용 꿈꾼다

- [금융권 AI 빅뱅과 리스크]기회와 위기 공존하는 'AI 시대'

- [보험사 생크션 리스크]삼성화재, 소비자보호 평가 업그레이드 배경은

- [프라이버시 리스크]개인정보위 '소송전담팀' 신설 추진, 소송전 본격화

- [트럼프발 전기차 생크션 리스크]다시 '석유의 시대'…에너지기업엔 기회·위기 공존

- [트럼프발 전기차 생크션 리스크]트럼프, K-전기차산업 '통째로' 흔들다

- [생크션 리스크 매니지먼트]JB금융, '직위 상승' 준법감시인 중심 내부통제 체계 구축

- [Sanction Radar]'부당광고' 제재 단골 메가스터디교육, 또 철퇴

김영은 기자의 다른 기사 보기

-

- 부산은행, 케이뱅크와 맞손…수도권 전략 JB 따라간다

- GA 내부통제 정조준…'책임 이원화·당국 제재 강화' 예고

- [보험사 생크션 리스크]삼성화재, 소비자보호 평가 업그레이드 배경은

- 윤호영 카카오뱅크 대표의 리더십

- 황병우 DGB회장, 자사주 매입…부실 딛고 주가 '가속페달'

- [SC제일은행 뉴 리더십]모기업 기준에도 당국 제재 여전…내부통제 강화 필요

- [SC제일은행 뉴 리더십]2년 연속 순익 감소세...'사고 방지·건전성 관리' 과제

- [SC제일은행 뉴 리더십]ELS 사태 딛고 자산관리 정면승부…신탁 시너지 강화

- 한국은행, '환율 방어' 급한불 끈다…경기 침체 대응책은

- [SC제일은행 뉴 리더십]이광희 행장이 부른 변화…기업금융 3그룹 체제 돌입