HMM, 밸류업 계획 키워드 '불확실성 최소화' 투자·주주 환원 계획 구체화, 해운업 안갯속 일관적 ROE 목표

박기수 기자공개 2025-02-06 08:09:36

이 기사는 2025년 01월 24일 15시55분 THE CFO에 표출된 기사입니다

이달 22일 HMM은 중장기 이익 전망 및 주주환원 정책을 포함한 기업가치 제고 방안을 발표했다. 크게 투자와 실적, 주주 환원 등 세 가지로 분류된다. 우선 투자의 경우 2030년까지 친환경 선대에 12조7000억원 투자를 포함해 총 23조5000억원의 자본적지출(CAPEX)을 집행할 것이라고 밝혔다.

실적 목표로는 연 평균 매출 성장률 9%를 기록하고 3년 평균 ROE 4%를 안정적으로 창출하겠다고 발표했다.

주주 환원의 경우 2030년까지 배당 성향 30%와 시가배당률 5% 중 작은 금액 이상의 주주 환원을 나서겠다고 밝혔다. 여기서 주주 환원은 배당과 자기주식 매입·소각을 합한 값이다. 또 단기적으로는 향후 1년 내 앞서 설명한 중장기 주주환원 정책에 따른 주주환원과 더불어 특별 주주환원을 더해 약 2조5000억원의 주주환원에 나서겠다고 밝혔다.

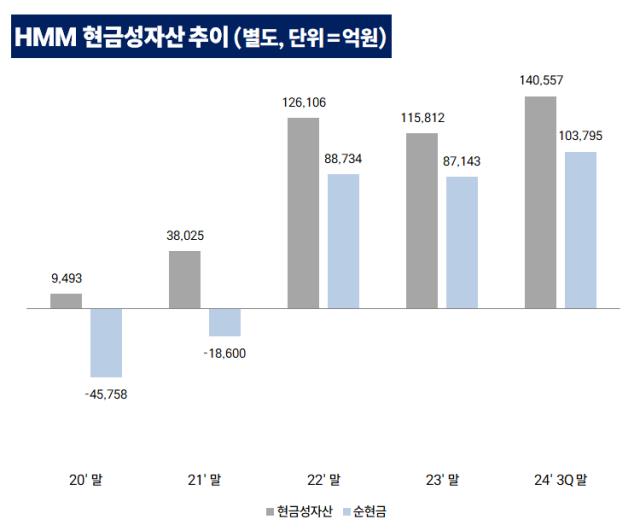

우선 단기적인 주주환원 정책을 위한 재원은 충분하다. 작년 3분기 말 HMM의 별도 현금성자산은 14조556억원이다. 차입금을 제외한 순현금만 10조3795억원이다.

HMM이 이렇게 많은 현금을 쌓을 수 있었던 배경에는 코로나19 여파로 해상 운임이 높아졌던 2021년과 2022년 엄청난 이익을 기록했기 때문이다. HMM은 별도 순이익으로 2021년 5조3485억원, 2022년 10조479억원을 기록하며 현금을 쌓았다. 2020년 말 4조원이 넘는 순차입 상태였다가 두 해 만에 8조원이 넘는 순현금 기조로 상황이 180도 바뀌었다.

단기 배당 정책은 ROE 제고에도 일정 부분 영향을 미칠 것으로 보인다. 배당 증가와 자기주식 매입 등은 자본 감소로 이어져 ROE 상승 효과가 있다.

중장기 주주 환원 정책의 경우 배당성향 30%와 시가배당률 5% 중 작은 금액을 기준으로 주주 환원액을 결정하면서 주주 환원액의 변동성을 줄일 수 있다는 분석이 나온다. 업계 관계자는 "중장기 배당 정책의 경우 보다 보수적인 전략을 택한 것"이라면서 "현금흐름과 관계 없이 주주환원의 변동성을 줄이기 위한 측면이 고려된 것으로 보인다"고 말했다.

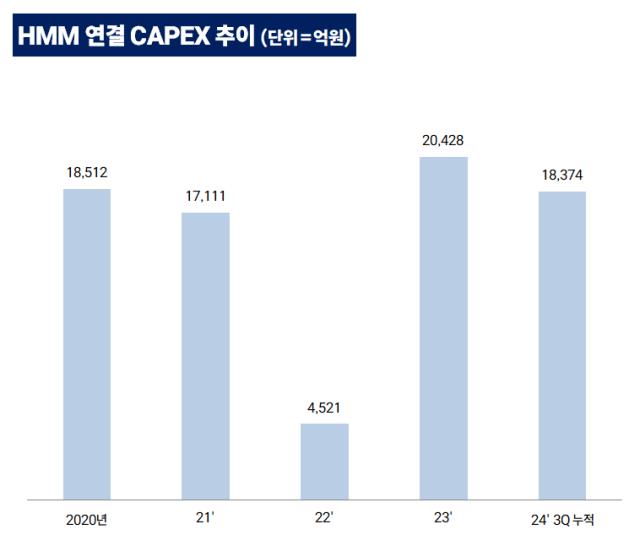

단기책 대비 비쇼적 보수적인 중장기 주주 환원 전략은 다가올 대규모 투자도 의식한 것으로 보인다. 2030년까지 20조원이 넘는 CAPEX를 지출할 예정인 HMM은 보유한 현금을 주주 환원에만 쓸 수 없는 상황이다. 연간 3~4조원 이상의 CAPEX 지출이 예상되는데 실제 HMM이 2020년대 이후 기록한 연간 CAPEX는 최대 2조원 수준이다.

일각에서는 HMM이 내세운 실적 목표인 'ROE 4%'를 두고 과하게 보수적으로 잡은 것이 아니냐는 지적이 나온다. 다만 해운업의 경우 시황에 따라 수익성의 변동성이 심한 산업군이다.

실제 그간 HMM의 ROE는 일관적이지 못했다. 2010년대 중반 대규모 순손실을 거듭하면서 ROE가 -129%까지 내려앉은 적도 있다. 그러다 코로나19 반사 이익으로 2020년 ROE로 8.9%를 기록하고, 2021년과 2022년에는 88.3%, 64.9%를 기록했다. 그러다 2023년에는 다시 4.6%를 기록했다. 올해는 '홍해 특수'로 다시 15% 안팎의 ROE를 기록할 것으로 시장은 내다본다.

이런 상황에서 꾸준히 ROE 4%를 기록하겠다는 목표는 실적에 대한 불확실성을 어느 정도 해소하겠다는 의지로 해석된다.

HMM은 "안정적이고 지속적인 수익 창출을 통해 친환경 경쟁력을 확보하고 글로벌 Mid-Tier 규모의 컨테이너 사업 역량을 확장할 계획"이라면서 "벌크 운송 사업 확장 및 안정적인 포트폴리오 구축을 통해 국내 리딩 벌크 운송사로 도약하겠다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [신탁사 건전성 관리 로드맵]교보자산신탁, 책임준공 리스크 해소 '정조준'

- [건설사 도시정비 경쟁력 점검]포스코이앤씨, '리모델링 기술' 앞세워 5조 돌파 도전

- [건설사 도시정비 경쟁력 점검]삼성물산 건설부문, 자산 가치에 방점 둔 수주 전략

- 코람코·캠코 PF펀드 '성수동 오피스1차' 개발 재개

- [i-point]제이엘케이, 'ISC 2025' 참가 글로벌 시장 공략 가속화

- [현장 인 스토리]에이루트에코, 아시아 최고 설비로 자원순환 선도

- [트럼프발 전기차 생크션 리스크]에코프로, 캐나다 투자 '유효'...그룹 시너지 주목

- [Red & Blue]'삼양 파트너' 에스앤디, 불닭볶음면 효과 주가 '훨훨'

- [CFO 워치]포스코홀딩스 김승준 부사장, IR 첫 무대섰다

- HD현대마린솔루션 "척당 수주단가 올해도 상승할 것"

박기수 기자의 다른 기사 보기

-

- HMM, 밸류업 계획 키워드 '불확실성 최소화'

- [캐시플로 모니터]LG디스플레이, 3년 만에 잉여현금 창출…재무개선 '한 걸음'

- [2025년 10대 그룹 재무 점검]포스코인터내셔널, 꾸준함 속 안정적 재무 유지

- 주주 환원은 항상 옳은가

- [2025년 10대 그룹 재무 점검]굳건한 포스코, 안정적 재무 '이상 무'…시황이 관건

- [2025년 10대 그룹 재무 점검]'순현금 2.5조' 포스코홀딩스, 안심할 수 없는 이유는

- [2025년 10대 그룹 재무 점검]8년 연속 FCF 적자 포스코퓨처엠, 투자속도 조절할까

- [2025년 10대 그룹 재무 점검]굳건한 삼성바이오로직스, 실적·재무·수주 '3박자'

- [theBoard League Table]LIG넥스원, K-방산 '빅4' 중 이사회 평가 1위

- [theBoard League Table]자산 '13조' KCC, 거버넌스 평가는 중위권