[중견건설사 재무점검]DL건설, 양호한 건전성 유지…수익성 개선 '과제'현금보유고, 순차입금 안정적…공사비 회수 지연, 향후 재무부담 우려

박새롬 기자공개 2025-02-04 07:44:41

이 기사는 2025년 01월 31일 07시25분 THE CFO에 표출된 기사입니다

◇부채비율·차입금의존도 등 재무구조 '양호', 원가부담으로 수익성은 악화

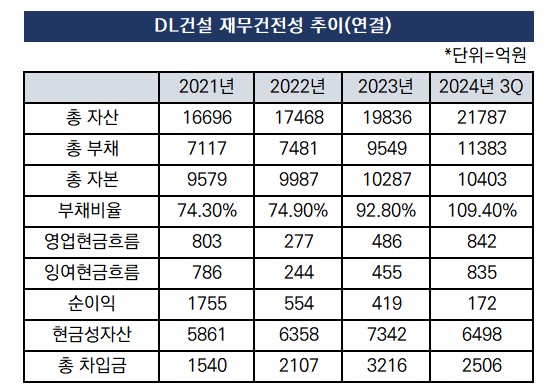

금융감독원 전자공시에 따르면 DL건설의 부채비율은 지난해 3분기 말 109.4%로 나타났다. 2023년 말 92.8%보다는 상승했지만 여전히 안정적인 수준을 유지하고 있다. 앞서 2021~2022년에는 74%대로 낮은 부채비율을 기록했다.

유동성 위험도 낮은 수준이다. 지난해 3분기 말 기준 현금성자산은 6498억원을 보유하고 있다. 같은 기간 총 차입금은 2506억원이며 그중 단기성차입금은 1029억원으로 41.1% 비중이다. PF우발채무 현실화 부담이 생기더라도 단기성차입금에 대한 대응에는 무리가 없을 전망이다. 차입금의존도도 지난해 3분기 말 11.5%로, 전년 말 16.2%보다도 낮아졌다.

총 차입금에서 현금성자산을 뺀 순차입금은 -3993억원으로 안정적 수준을 장기간 유지하고 있다. 순차입금이 낮거나 마이너스일 경우 보유한 현금으로 차입금을 상환하는 데 무리가 없어 재무건전성이 높다고 판단한다. 순차입금 의존도도 지난해 3분기 말 -18.3%를 기록했다.

지난해 3분기 말 유동비율은 180%로 전년 말 218% 대비 낮아졌지만 여전히 유동성이 안정적 수준이다. 종합건설업 평균 유동비율(143.9%)도 상회하는 수치다.

건설경기 침체와 공사원가 상승 부담으로 낮아진 수익성 개선은 과제로 꼽힌다. 2023년 3분기 490억원이던 영업이익은 지난해 3분기 146억원으로 70.2% 감소했다. 같은 기간 순이익도 352억원에서 172억원으로 반토막 났다. 영업이익은 크게 줄었는데 이자비용은 늘면서 이자보상배율이 크게 악화했다. 전년 동기 8.1배에서 작년 3분기 1.8배로 낮아졌다.

지난해 주택 사업장에서 원가가 추가로 반영되고 공사 미수금이 인식된 영향이다. 2022년 91.9%였던 매출원가율은 2024년 3분기 93.8%로 전년 동기(93.6%) 대비 소폭 상승했다.

영업수익성이 낮아지면서 잉여현금 창출력이 약화됐다. 앞서 2019~2021년 3년간 평균 1200억원의 잉여현금흐름이 발생했는데, 수익성 저하와 PF우발채무 현실화 등으로 인해 창출 규모가 감소했다. 지난해 3분기 말에는 835억원을 기록했다. 지난해 5월 이천군량리 물류센터 사업에서 1200억원, 12월에는 경남 거제시 육군 제39사단 1173대대 이전사업 687억원 등 시행사 대출채권을 대위변제했다.

다만 지난해 3분기 말 기준 PF우발채무는 1287억원으로 높지 않은 수준이다. 2023년 말 2704억원 대비 감소했다. 지난해 DL건설이 대위변제를 하고 일부 사업장에서는 시행사가 채무를 상환하면서 상당 부분 해소된 결과다.

◇미분양·공사지연으로 공사비 회수 늦어져…단기간 내 해소 불투명

지방에 위치한 일부 사업장 및 비주택 현장 등에서 공사 지연과 저조한 분양으로 인해 사업비 회수가 불투명해지는 점도 우려되는 요소다.

DL건설의 지난해 3분기 공사 미수금은 1969억4100만원으로 2023년 3분기(1333억200만원)보다 47% 늘었다. 2023년 말 946억원 대비로는 108% 증가했다.

일부 준공된 사업장에서 사업성 저하로 인해 채권 회수가 지연되고 있다. 지난해 3분기 말 기준으로 볼 때 그해 1월 준공된 천안 상성 지식산업센터 공사에서 미수금 349억원이 발생했고, 6월 말 준공된 안산 시화 MTV 물류센터 개발사업에서도 206억원이 기록됐다.

다만 건설경기 침체가 장기화되면서 지방 분양시장도 악화해 미수금 문제가 빠른 시일 내 해소되기는 어려울 것으로 보인다. 지난해 3분기 보고서에 따르면 그해 9월 말 준공된 울산의 'e편한세상 서울산 파크그란데'와 광주의 'e편한세상 봉선 셀레스티지'에서 각각 375억원, 263억원의 미수금이 발생했다. 비슷한 시기 입주를 시작한 e편한세상 안성 그랑루체, 올해 3월 준공을 앞둔 e편한세상 구미상모 트리베뉴에서도 349억원, 140억원의 미수금이 각각 기록됐다.

준공 전 사업장에서 발생한 미청구공사액도 증가했다. 지난해 3분기 말 3175억원으로 전년 말 2847억원보다 11.5% 늘었다. 미청구공사는 시공사가 공정률 이상으로 공사비를 투입할 경우 발생하는 금액이다. 공사비가 인상되거나 공기가 연장될 경우 미수금으로 전환된다. 도급액 협상 과정에서 정산이 지연되거나 협의되지 않을 경우 미수금 또는 손실로 반영될 수 있다.

공사미수금 및 미청구공사 규모가 커지면서 매출채권 부담도 높아졌다. DL건설의 매출채권은 2023년 말 3399억원에서 2024년 3분기 말 4984억원으로 늘었다. 매출액 대비 매출채권 비중은 지난해 3분기 누적기준 27.11%을 기록해 전년 말 13.99% 대비 13.12%포인트 커졌다. 매출채권이 증가하면 향후 현금흐름이 악화될 수 있다. 회수 불가능한 손실(대손상각)로 이어져 재무 건전성이 저하될 가능성도 있다.

DL건설 관계자는 이에 대해 "금융시장 및 건설경기의 어려움으로 인한 일시적인 현상"이라며 "실제로 당사의 부채비율은 매우 안정적이고 실제 매출액도 큰 차이가 없는 상황으로 차후 수익성을 더욱 개선해나갈 예정"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]'리커전' 발표에 들썩, AI 신약 '신테카바이오' 부상

- [신탁사 건전성 관리 로드맵]교보자산신탁, 책임준공 리스크 해소 '정조준'

- [건설사 도시정비 경쟁력 점검]포스코이앤씨, '리모델링 기술' 앞세워 5조 돌파 도전

- [건설사 도시정비 경쟁력 점검]삼성물산 건설부문, 자산 가치에 방점 둔 수주 전략

- 코람코·캠코 PF펀드 '성수동 오피스1차' 개발 재개

- [i-point]제이엘케이, 'ISC 2025' 참가 글로벌 시장 공략 가속화

- [현장 인 스토리]에이루트에코, 아시아 최고 설비로 자원순환 선도

- [트럼프발 전기차 생크션 리스크]에코프로, 캐나다 투자 '유효'...그룹 시너지 주목

- [Red & Blue]'삼양 파트너' 에스앤디, 불닭볶음면 효과 주가 '훨훨'

- [CFO 워치]포스코홀딩스 김승준 부사장, IR 첫 무대섰다

박새롬 기자의 다른 기사 보기

-

- 코람코·캠코 PF펀드 '성수동 오피스1차' 개발 재개

- [2025 건설사 분양 지도]롯데건설, 1.2만 가구 공급…하이엔드 '르엘' 부산 첫선

- [PF Radar]서해종건, '대우건설 맞손' 군포 개발사업 분양률 제고

- [중견건설사 재무점검]DL건설, 양호한 건전성 유지…수익성 개선 '과제'

- [디벨로퍼 프로젝트 리포트]웰스어드바이저스, 과천주암 오피스 개발 '첫 단추' 꿴다

- [글로벌세아 편입 2년 쌍용건설]모기업 자본수혈 밑거름, 주춤했던 '주택사업' 기지개

- [글로벌세아 편입 2년 쌍용건설]해외사업 시너지 안갯속…신시장 개척할까

- [글로벌세아 편입 2년 쌍용건설]그룹 지원받아 '재무구조 개선' 지속될까

- [글로벌세아 편입 2년 쌍용건설]흑자 비결 '원가율 개선'…제조업 DNA 이식

- [PF Radar]'현대엔지 신용보강' 성내3구역, 상가 미분양에 대출 연장