[빅딜 그 이후]팬오션, HMM 인수 무산으로 사라진 재무부담⑥인수 시 차입금·금융비용 증가, 유상증자 등 자금조달 리스크 해소

홍다원 기자공개 2025-02-12 08:17:32

[편집자주]

인수합병(M&A), 기업공개(IPO) 등 '빅딜(Big Deal)'은 기업의 운명을 가른다. 단 한 건의 재무적 이벤트라도 규모가 크다면 그 영향은 기업을 넘어 그룹 전체로 영향을 미친다. 그 영향은 긍정적일수도, 부정적일수도 있다. THE CFO는 기업과 그룹의 방향성을 바꾼 빅딜을 분석한다. 빅딜 이후 기업은 재무적으로 어떻게 변모했으며, 나아가 딜을 이끈 최고재무책임자(CFO) 및 재무 인력들의 행보를 살펴본다.

이 기사는 2025년 02월 06일 08시06분 THE CFO에 표출된 기사입니다

◇인수 주체 팬오션, 유상증자·인수금융 등 재무부담 가중

하림그룹의 HMM 인수가 무산된 지 1년이 흘렀다. 하림그룹은 팬오션과 함께 HMM을 품어 해운 경쟁력을 강화할 계획이었지만 결국 HMM 측과 의견을 좁히지 못했다.

협상의 3대 난제는 △1조68000억원 규모의 HMM 영구채의 주식 전환을 3년 간 유예 △정부 측 사외이사 임명권 등을 포함한 주주 간 계약에 대한 유효기간을 5년으로 제한 △재무적 투자자(JKL파트너스)의 지분 보유기간 설정이었다.

하림그룹은 영구채 전환과 사외이사 선임권에 대해서는 양보했지만 결국 JKL파트너스의 주식 보유기간은 양 측의 이견 차를 좁히지 못했다. 특히 유효기간 5년 제한을 두지만 JKL파트너스만이라도 기한에 예외를 달라고 요구했지만 받아들여지지 않았다.

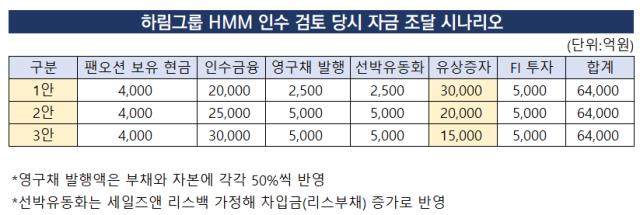

해운 포트폴리오 확장과 추가 수익 창출 기회를 잃었지만 팬오션은 재무 부담을 덜어낼 수 있었다. 하림그룹은 HMM 인수 주체로 팬오션과 JKL파트너스 컨소시엄을 구성했다. 특히 하림그룹은 6조4000억원에 달하는 인수자금의 절반가량인 2조~3조원을 팬오션 유상증자로 조달할 계획이었다.

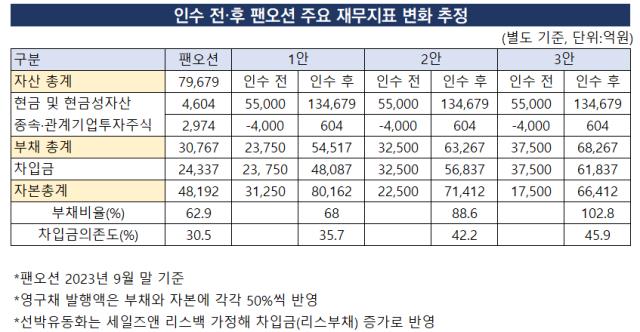

유상증자가 이뤄진다면 팬오션 부채비율과 차입금 의존도 등 재무 레버리지 지표에 큰 영향을 줄 수 있다. HMM 인수 전인 2023년 9월 기준 별도 기준 팬오션의 부채비율은 63%, 차입금 의존도는 30%에 그쳤다. 보유한 현금 및 현금성자산도 4600억원이었다.

신용평가업계에서는 팬오션이 HMM 인수 자금을 조달하기 위한 방법으로 팬오션이 보유한 현금, 인수금융, 영구채 발행, 선박 유동화, 유상증자 등을 거론했다. 유상증자 규모가 줄어든다면 인수금융을 늘려 남은 금액을 충당하는 방식으로 조달 구조를 짰다.

따라서 팬오션이 3조원 규모 유상증자를 단행한다면 인수금융에서는 2조원을 차입한다고 가정했다. 유상증자 규모가 1조5000억원으로 줄어든다면 반대로 차입금은 3조원으로 늘어나는 형태다. 이에 따라 팬오션의 부채비율은 최소 68%에서 최대 103%까지, 차입금 의존도는 46%까지 상승할 수 있었다.

◇최종 인수 무산, 재무건전성 지표 유지

결과적으로 HMM 인수가 무산되면서 자금조달의 핵심 축으로 거론됐던 팬오션의 재무 리스크가 해소됐다. 외부 차입이 증가했을 때 발생하는 금융비용과 함께 유상증자 단행으로 현재 팬오션의 유통 주식 수보다 많은 규모의 신주를 발행해 주식 가치가 희석될 것이라는 부담도 덜었다.

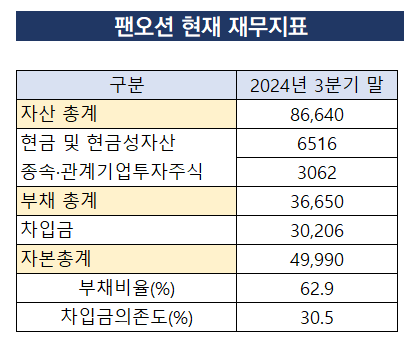

그간 팬오션이 안정적인 재무지표를 기록해 온 만큼 이를 유지해 나갈 수 있게 됐다. 재무 부담이 사라진 팬오션 별도 기준 2024년 3분기 말 기준 부채비율은 73%, 차입금 의존도는 35%를 기록했다.

인수를 가정했을 경우 차입금 규모는 4조8000억원에서 6조원으로 늘어날 수 있었지만 팬오션 차입금 규모는 3조원에 그쳤다. 현금 및 현금성자산도 6516억원으로 전년 동기 대비 1916억원 증가했다.

신용평가업계 관계자는 "만약 팬오션이 HMM 인수를 마무리했다면 구체적인 인수구조와 자금조달 계획에 따라 변하는 재무 지표 등을 살피고 신용도에 반영했을 것"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [KT AICT 파트너]'AI 중심 파트너십' 선언, 유망기업 키워 '과실' 얻는다

- [Red & Blue]'아디다스' 성장세 탄 화승엔터프라이즈, 수혜 집중

- [Red & Blue]'자금 확충' 와이씨켐, 유리기판 핵심소재 양산 확정

- 최재원 SK수석부회장, SKT 미등기 임원 맡았다

- [i-point]한컴-삼성SDS, '국회 빅데이터 플랫폼' 사업 수주

- [영풍-고려아연 경영권 분쟁]고려아연 '제련기술' 국가핵심기술 지정될까

- [i-point]케이퓨처테크, 호텔페어서 AI 로봇 2종 선봬

- [Earnings & Consensus]신작 '보릿고개'인데도…펄어비스, 4년 만에 역성장 극복

- [Company Watch]안랩, 잘 나간 모기업 발목 잡은 자회사

- [퍼포먼스&스톡]'주가 전망 맑음' SM엔터, 자회사 리스크 끝났다

홍다원 기자의 다른 기사 보기

-

- [빅딜 그 이후]팬오션, HMM 인수 무산으로 사라진 재무부담

- [빅딜 그 이후]역할 커진 팬오션 '곡물사업', 수익성은 장기 과제

- [빅딜 그 이후]하림지주·팬오션, 재무안정성 유지하는 키맨은

- [빅딜 그 이후]하림지주 자금줄 팬오션, 주식담보 '부메랑' 되나

- [빅딜 그 이후]'법정관리 탈출' 팬오션, 재무 체력 갖춘 비결은

- [빅딜 그 이후]팬오션, 하림그룹 편입 6년 만에 '배당 결실'

- [2025년 10대 그룹 재무 점검]'효자' HD현대일렉트릭, '수익→재투자' 선순환 구축

- [2025년 10대 그룹 재무 점검]'유가 변동성' HD현대오일뱅크, 차입 장기화로 대응

- [2025년 10대 그룹 재무 점검]여유현금 쌓는 HD한국조선해양, 투자 여력 '충분'

- 보따리상 없는 면세점