[보험사 CSM 점검]한화손보, 가정변경 여파에 잔액 성장세도 제동⑫해지율 가정 변경에 4800억 사라져…신계약 '물량 전략'은 성과 거둬

강용규 기자공개 2025-04-28 12:48:01

[편집자주]

IFRS17 회계기준 도입 이후 보험계약마진(CSM)은 기대이익의 가늠자로서 보험사들이 가장 중요시하는 지표다. 한편으로는 '보험사 이익 부풀리기'의 근원으로서 금융당국의 철저한 감시가 이뤄지는 지표이기도 하다. 계속되는 제도 변경으로 CSM을 둘러싼 불확실성이 지속되고 있다. 보험사별 CSM 확보 및 관리 현황을 분석하고 이를 통해 사별 영업성과와 포트폴리오 전략을 조명한다.

이 기사는 2025년 04월 24일 07시22분 THE CFO에 표출된 기사입니다

그런 한화손보도 작년 연말 결산의 계리 영향을 피해가지는 못했다. 해지율 가정 변경만으로 5000억원에 가까운 규모의 CSM이 사라지면서 잔액의 연간 성장세에도 제동이 걸렸다. 이에 한화손보는 우량계약을 늘려 올해 CSM 잔액을 10% 이상 늘리겠다는 목표를 설정했다.

◇추정치 변동에 신계약 CSM의 80% '증발'

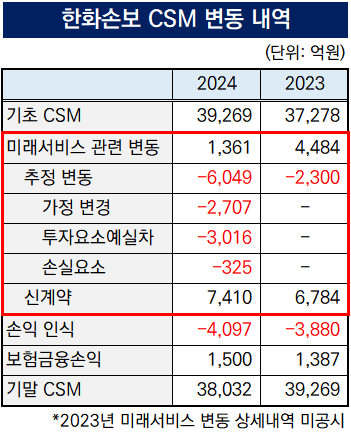

한화손보는 2024년 말 기준 CSM 잔액이 3조8032억원으로 집계돼 전년 말보다 3.1% 줄었다. 2022년(IFRS17 소급적용 기준) 14.1%, 2023년 5.3%씩 2년 연속으로 이어진 잔액 증가세가 멈췄다.

이 기간 상각을 통해 이익으로 전환된 CSM이 3880억원에서 4097억원으로 217억원(5.6%) 늘었다. 하지만 신계약 CSM 역시 6784억원에서 7410억원으로 626억원(9.2%) 늘어 잔액의 1.6%p(포인트) 증가 요인을 만들었다. 1500억원의 이자부리(보험금융손익) 역시 잔액 증가 요인으로 작용했다.

그럼에도 연말 기준 CSM 잔액이 감소한 가장 큰 이유는 결산에 반영된 추정치의 변동이다. 지난해 한화손보의 CSM 추정치 변동액은 -6049억원으로 사라진 CSM이 신계약으로 확보한 금액의 81.6%에 이른다. 사라진 CSM의 규모는 1년 사이 163% 급증했다.

추정치 변동 내역을 살펴보면 해지율 가정 변경으로 인해 가장 많은 4809억원의 CSM이 증발했다. 금융감독원이 무·저해지보험 해지율 가정과 관련해 가이드라인을 설정한 데 따른 영향으로 파악된다.

감독 당국은 보험사들이 무·저해지보험의 해지율과 관련해 과도하게 낙관적인 가정을 적용해 CSM을 부풀리고 있다고 보고 완납 시점의 해지율이 0에 수렴하는 엄격한 가정 모형을 표준으로 확정해 지난해 연말 결산에 반영하도록 했다.

한화손보는 지난해 상반기 초회보혐료 기준으로 보장성보험 중 58%가 무·저해지보험에서 나왔는데 이는 삼성화재(64%)에 이은 손보업계 2위다. 때문에 업계에서는 한화손보가 가이드라인 설정에 따른 영향을 적지 않게 받을 것으로 예상해 왔다.

다만 해지율뿐만 아니라 위험률(손해율)과 사업비율 등 모든 가정의 변경 영향을 합산한 수치는 -2707억원으로 CSM 증발 효과가 제한됐다. 위험률 가정 변경으로 3327억원의 CSM이 더해진 점이 크게 작용했다. 당국은 작년 연말 결산부터 연령대별로 세분화한 손해율을 적용하도록 했는데 한화손보가 당국 기준보다 보수적인 가정을 적용해 왔다는 것을 의미한다.

◇물량으로 만회한 효율성 악화…올해 중점과제는 '유지율·우량계약'

한화손보의 CSM 전환배수(신계약 CSM을 월납환산보험료로 나눈 값)는 2023년 10.6배에서 지난해 10.2배로 소폭 낮아졌다. 조금이지만 신계약을 통해 CSM을 확보하는 효율성이 악화했다는 말이다.

그럼에도 한화손보의 신계약 CSM이 증가할 수 있었던 것은 영업전략의 성공 덕분이다. 이 기간 한화손보는 보장성보험의 신계약 매출이 639억원에서 728억원으로 증가했다. 효율성 악화를 만회하기 위해 물량을 늘리는 전략으로 성과를 낸 것이다.

한화손보는 올해 유지율을 개선하는 동시에 우량한 계약을 늘리는 양적·질적 동반 성장의 전략을 추진 중이다. 이를 통해 CSM 잔액을 4조2000억원 이상으로 확대한다는 목표도 설정했다. 지난해 말 대비 10.4% 이상의 성장을 목표하는 것이다.

유지율 개선과 우량 계약의 확대는 CSM 추정치 중 ‘물량차이 및 투자요소예실차’와 맞닿아 있다. 지난해 한화손보는 이 요소의 변동으로 인해 3016억원의 CSM이 사라졌다. 미래서비스 관련 요소 중 해지율 가정 변경 다음으로 잔액을 많이 감소시킨 만큼 개선의 필요성은 충분하다고 볼 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [컨콜 Q&A 리뷰]하나금융, 건전성 지표 준수한 관리…커지는 주주환원 기대

- [여전사경영분석]하나카드, 불황 속 반격…1분기 실적 웃었다

- [여전사경영분석]신한카드, 본업 선방에도 조달·연체 '골머리'

- [컨콜 Q&A 리뷰]우리금융, 올해 안정적 자본비율 관리 '최우선 과제'

- [보험경영분석]비은행 순익 책임진 신한라이프, ROE도 10%대 복귀

- [컨콜 Q&A 리뷰]BNK금융 "순이익 목표치 낮춰도 주주환원 계획 이행 가능"

- [여전사경영분석]삼성카드, 내실경영 넘어 영업 확장 시동

- [은행경영분석]우리금융, CET1비율 목표치 근접 '자산 리밸런싱' 통했다

- KB금융 "건전성 회복, 그룹 차원 최우선 과제로 설정"

- [은행경영분석]신한금융, RWA 성장률 제한에도 '역대 최대' 순이익 경신

강용규 기자의 다른 기사 보기

-

- [컨콜 Q&A 리뷰]하나금융, 건전성 지표 준수한 관리…커지는 주주환원 기대

- [보험사 CSM 점검]농협손보, 제도 변경·경쟁심화 이중고…수익 기반 '흔들'

- [보험사 CSM 점검]한화손보, 가정변경 여파에 잔액 성장세도 제동

- 악사손보, 자보 업황 침체에 실적 악화…매물가치 영향은

- 이문화 삼성화재 대표, 1년 전 '퍼스트무버' 선언 행동으로

- [보험사 CSM 점검]메리츠화재, 보수적 계리정책이 견인한 잔액 증가

- [보험사 CSM 점검]KB손보, 신계약 성과로 극복한 가정 변경 영향

- 하나생명, 보장성보험 성과 앞세워 흑자 '탈환'

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [보험사 CSM 점검]DB손보, 가정 변경에 1.3조 증발…잔액 증가 '거북이 걸음'