악사손보, 자보 업황 침체에 실적 악화…매물가치 영향은 보험손익 적자전환에 순익 89% 감소…장기보험 비중 확대, 자본적정성 관리 순항

강용규 기자공개 2025-04-25 12:36:58

이 기사는 2025년 04월 23일 07시49분 thebell에 표출된 기사입니다

악사손보는 보험사 인수합병(M&A) 시장의 잠재 매물인 만큼 실적 악화는 곧 매물 가치 하락의 가능성이다. 다만 악사손보의 매각이 당장은 논의되지 않는 만큼 눈앞의 실적보다는 포트폴리오 전환 성과나 자본적정성 등이 매물 가치에 있어 더욱 중요한 요인이라고 보는 시선도 적지 않다.

◇장기보험 비중 확대에도 여전한 자동차보험 영향력

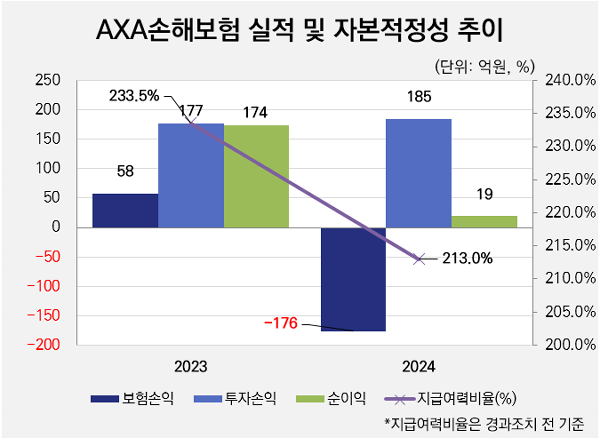

악사손보는 2024년 순이익 19억원을 거둬 2023년보다 89.1% 급감했다. 부문별로 살펴보면 투자부문 손익이 185억원으로 4.5% 늘었으나 보험손익이 -176억원으로 전년도 58억원에서 적자전환하며 순이익 감소의 원인이 됐다.

장기보험 수익이 244억원 증가했음에도 자동차보험 수익이 364억원 감소하면서 보험손실을 인식했다는 것이 악사손보의 설명이다. 금융감독원에 따르면 지난해 자동차보험시장은 합산비율(손해율+사업비율)이 100.1%로 4년만에 손익분기점을 넘겼다. 이에 업계 보험손익 총합도 -97억원의 적자로 돌아서는 등 업황이 좋지 않았다.

악사손보는 2000년 설립된 한국자동차보험이 모태로 다이렉트(온라인 가입 보험) 방식의 자동차보험을 주력 사업으로 지속해 왔다. 그러다 2010년대 후반 들어 장기손해보험의 포트폴리오 비중을 확대하는 체질 개선을 추진 중이다.

이는 2023년 도입된 새 회계기준 IFRS17에 대응한 전략이다. 기존 IFRS4 회계기준에서는 보험료를 그대로 수익으로 인식했다면 IFRS17에서는 서비스를 제공하는 전체 기간의 보험수익을 보험계약마진(CSM)으로 분류하고 이를 기간별로 상각해 수익으로 인식한다. 장기보험은 해마다 재계약이 진행되는 자동차보험 대비 계약 기간이 길어 CSM 축적에 더욱 유리하다.

지난해 악사손보의 수입보험료 8799억원 중 24.7%에 해당하는 2172억원이 장기보험에서 나왔다. 수입보험료에서 장기보험이 차지하는 비중은 2018년 7%에서 꾸준히 확대되고 있다. 물론 여전히 자동차보험의 비중이 높은 만큼 악사손보의 포트폴리오 전환은 아직 갈 길이 멀다고 볼 수 있다.

보험손익 역시 아직은 CSM의 상각 이외의 요소에 더욱 크게 좌우되는 모습이다. 지난해 악사손보의 상각 전 CSM 잔액은 2150억원으로 이 중 263억원이 상각돼 보험수익으로 인식됐다. 이는 총 보험수익 8398억원의 3.1%에 불과하다.

◇늘어나는 CSM, 준수한 자본적정성

최근에는 잠잠하지만 과거 몇 년 동안 악사손보는 손보사 포트폴리오 확보를 원하는 교보생명의 인수 시도가 반복돼 왔다. 악사손보 측에서도 매각 가능성을 부정하지 않는 만큼 업계에서 악사손보는 M&A 시장의 잠재적 매물로 여겨진다. 지난해 순이익이 급격히 감소한 것을 놓고 악사손보의 매물 가치에 미칠 부정적 영향을 우려하는 시선이 나온다.

다만 악사손보의 매물 가치는 단기 실적 이외의 요인에 더욱 크게 영향을 받는다고 보는 시선도 만만치 않다. 업계 한 관계자는 "현재 보험사 M&A 시장은 다수의 매물로 적체돼 있고 악사손보는 당장 매각이 거론되지는 않는 중"이라며 "눈앞의 손익보다는 포트폴리오 개선 성과나 자본관리 등이 더욱 중요한 요인"이라고 말했다.

악사손보는 아직 보험손익에 미치는 영향이 크지 않을 뿐 CSM 잔액을 꾸준히 불리는 중이다. 지난해 말 기준 잔액은 1886억원으로 전년 말 대비 59.4% 급증했다. 지난해 연말 결산에 반영된 계리적 가정 변경으로 다수 보험사들이 CSM 감소의 타격을 입었으나 악사손보는 오히려 737억원의 CSM 증가 효과를 보는 등 제도의 수혜를 입기도 했다.

자본적정성 역시 준수하게 유지되고 있다. 지난해 말 기준 지급여력비율은 213%로 1년 사이 21.5%p(포인트) 하락했으나 우량 보험사의 기준으로 여겨지는 200%를 상회했다. 가용자본(지급여력금액)이 5101억원, 요구자본(지급여력기준금액)이 2395억원이다. 심지어 악사손보는 경과조치를 통해 지급여력비율을 251%로 관리 중이다.

악사손보는 자본성 증권이나 CSM 등 보완자본을 제외한 기본자본이 지난해 말 기준 2838억원으로 이것만으로 요구자본에 대응이 가능하다. 최근 당국이 기본자본만의 지급여력비율을 보험사 자본감독 기준에 포함하는 방안을 추진하고 있는 만큼 악사손보의 넉넉한 기본자본 여력이 매물 가치를 높이는 요인으로 작용할 여지도 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- KB저축, 흑자전환 성공…BIS비율 14% '돌파'

- KB라이프, 비우호적 환경 딛고 실적 반등 전환

- JB금융, 'NIM 지켜라'…핵심 사업 늘리고 기반 사업 줄이고

- JB금융, 순익 줄었지만 밸류업 이행 '이상 무'

- 은행 살아난 KB금융, 분기 기준 역대 두 번째 순이익

- KB손보, 역대급 실적 이어갈까…투자손익 급등 '눈길'

- KB캐피탈, 균형 성장 전략 통했다…순익 개선 지속

- 현대해상 조용일 대표 퇴임, '글로벌 파트' 이어받은 홍령 상무

- 내부통제 '고삐' SBI저축, 그룹 준법 프로그램 가동

- [MG캐피탈은 지금]든든한 '대주주' 새마을금고, 재무 지원에 경영 정상화 '속도'

강용규 기자의 다른 기사 보기

-

- 악사손보, 자보 업황 침체에 실적 악화…매물가치 영향은

- 이문화 삼성화재 대표, 1년 전 '퍼스트무버' 선언 행동으로

- [보험사 CSM 점검]메리츠화재, 보수적 계리정책이 견인한 잔액 증가

- [보험사 CSM 점검]KB손보, 신계약 성과로 극복한 가정 변경 영향

- 하나생명, 보장성보험 성과 앞세워 흑자 '탈환'

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [보험사 CSM 점검]DB손보, 가정 변경에 1.3조 증발…잔액 증가 '거북이 걸음'

- [보험사 CSM 점검]삼성화재, 계리적 가정 변경 여파…물량 공세로 극복

- KDB생명, 순이익 감소에도 빛난 CSM 확보 성과

- [보험사 CSM 점검]라이나생명, 보유계약 감소세 속 커지는 기대이익 고민