[Deal Story]'현대차 계열' 현대비앤지스틸, 흑자 전환 '덕 봤다'3년 만에 공모채 발행…사상 최대 유효수요 접수

권순철 기자공개 2025-02-20 08:12:37

이 기사는 2025년 02월 19일 17시55분 thebell에 표출된 기사입니다

2022년부터 실적이 꺾이며 공모채 시장을 찾는 빈도가 줄었지만 지난해 흑자 전환에 성공했던 것이 분위기 반전의 배경으로 꼽힌다. 오랜만에 태핑을 나섰음에도 펀더멘탈의 개선이 뚜렷해 투자자 설득에도 용이했을 것으로 분석된다.

◇공모채 발행 이래 '최대' 주문 쇄도…전 트랜치 '언더 금리'

19일 투자은행(IB) 업계에 따르면 현대비앤지스틸은 기관들을 대상으로 500억원을 모집하기 위한 수요예측 절차에 착수했다. 만기 구조는 2년물과 3년물로 나눴으며 각각 300억, 200억원을 배정했다. NH투자증권과 한국투자증권이 대표 주관을 맡았고 미래에셋증권, 하나증권, 신한투자증권, 현대차증권이 인수단으로 참여했다.

3년 만에 수요예측 시험대에 올랐지만 우호적인 분위기 속에서 마무리한 것으로 나타났다. 기관들은 모집금액의 6배가 넘는 3150억원 규모의 베팅을 단행했다. 구체적으로는 2년물에 1800억원, 3년물에 1350억원의 자금이 몰렸는데 더벨플러스에 따르면 현대비앤지스틸이 직전까지 모았던 최대 주문액은 2700억원이었다.

금리는 전 트랜치에서 마이너스(-)로 모집액을 채웠다. 현대비앤지스틸은 개별 민평 대비 -30~+30bp를 희망 금리 밴드로 제시했는데, 수요예측 결과 2년물은 -20bp, 3년물은 -19bp에서 가산금리가 형성됐다. 가장 최근에 수요예측을 실시했던 2022년, 3년물 가산금리가 +30bp에서 마무리된 것과 비교하면 발군의 성과로 보여진다.

현대비앤지스틸은 이번에 확보한 자금 전액을 차환 용도로 활용한다. 오는 28일 500억원 규모의 공모채 만기가 도래하는데 당시 발행금리는 3.348%였다. 수요예측 직전 회사의 2년물, 3년물 개별 민평이 각각 3.52%, 3.78%였던 것을 감안하면 비슷한 레벨에서 차환이 완료될 것으로 예상된다.

◇흑자 턴어라운드 성공…투자자 설득 '용이'

현대비앤지스틸은 이번 발행에 앞서 만기 구조를 잘게 쪼개는 방식으로 변화를 줬다. 통상 200~500억원 규모의 발행에 그쳐 트랜치를 2개 이상 가져간 적이 드물었다. 2018년 6월 500억원을 조달하기 위해 2년물(200억원), 3년물(300억원)로 나눈 게 마지막 레코드였다.

그러나 이번에는 2년물(300억원), 3년물(200억원)으로 트랜치를 구성했다. 2022년 이후 3년 만에 시장 수요를 재확인해야 했던 터라 만반의 준비에 나선 것으로 풀이된다. 그동안 증권사 한 곳에만 대표 주관 지위를 부여했던 관행을 깨고 NH증권과 한국증권을 동시에 선임한 것 역시 이런 맥락에서 해석할 수 있다.

2012년 이후 거의 매년 공모채를 찍었던 현대비앤지스틸이 3년 만에 발행에 나선 것을 단순히 차환 이슈로 설명하기엔 부족하다는 평가가 많다. 물론 회사는 오는 28일 500억원 규모의 공모채 만기를 맞이한다. 다만 직전 발행 당시 기관들로부터 접수받은 주문이 600억원에 그친 전력이 있어 흥행을 확신하기엔 부족한 측면이 있었다.

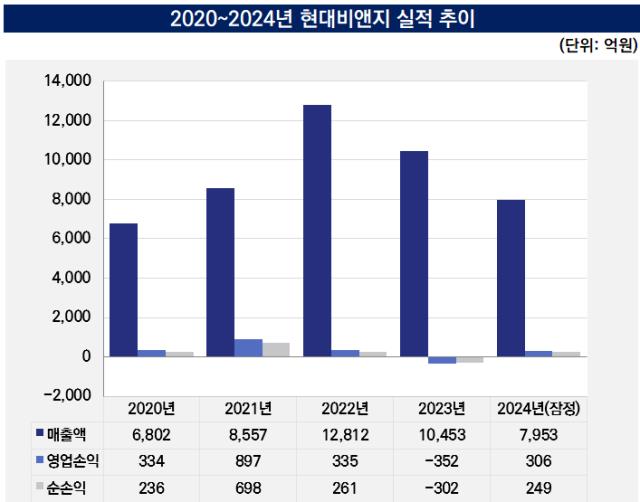

그렇지만 지난해 실적 반전을 꾀하면서 기관 투자자들에게도 충분히 어필할 수 있다는 자신감이 있었을 것으로 분석된다. 현대비앤지스틸은 2023년 352억원의 영업적자와 함께 302억원의 순손실을 냈다. 2022년 현대제철로부터 스테인리스(STS) 판재부문 영업부를 양수했지만 주요 원자재인 니켈 가격이 급락해 수익성이 크게 감소한 탓이었다.

지난해에는 달라진 모습이 연출됐다. 지난 1월 20일 밝힌 잠정 실적에 따르면 2024년 매출액은 7954억원으로 전년 대비 24% 감소했다. 그러나 영업이익과 순이익은 각각 306억, 249억원을 기록하며 턴어라운드에 성공했다. 3년 만의 공모채 발행이었음에도 펀더멘탈의 개선이 뚜렷했기에 투자자들을 설득하기도 용이했을 것으로 관측된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- [Korean Paper]미래에셋 포모사본드 발행 성공…해외사업 '반등' 호재

- [IB 풍향계]NH투자증권, DCM 틈새영업 강화 '박차'

- [Deal Story]미국 판매 확대 효과…한국콜마 공모채 투자자 '호응'

- [Deal Story]현대건설, 공모채 10배 수요…증액 유력

- [Deal Story]실수요 결집 롯데칠성, 캡티브 잔치서 '군계일학'

- [Korean Paper]외화 공급망채 준비 완료…기업 수요는 '감감무소식'

- [Market Watch]공모채 발행 1위 LG그룹, '최선호' 유플러스

- ‘실적 부진’ S-OIL, 회사채 주관사단 5년만에 늘렸다

- [IPO 모니터]롯데글로벌로지스, 피어그룹 '업사이드' 훈풍 잡을까

- KB증권, 코스닥 유증 흥행 지속…잔액인수도 피했다

권순철 기자의 다른 기사 보기

-

- KKR, HD현대마린 블록딜 나섰다

- [Deal Story]'현대차 계열' 현대비앤지스틸, 흑자 전환 '덕 봤다'

- '빅이슈어' SK, 지주사도 공모채 조달 행렬 '동참'

- [Deal Story]조단위 접수 이마트, 만기구조 전략 선회 '통했다'

- [Market Watch]높아진 퇴출 문턱, 중소형 스팩도 '영향권'

- LG CNS라는 '이정표'

- '로컬화 전략' 대진첨단소재, 관세 방어주 '급부상'

- 삼성증권, 2800억 삼성전자 블록딜 '단독 주관'

- [Deal Story]차입만기 다변화 현대엘리베이터, 전략 적중했다

- 아톤 신사업 '본궤도', 투심 확보 선순환 구축