[은행권 신지형도]체급 높인 '기업은행', 마냥 웃을 수 없는 이유⑫외형 키우고 수익성 높아졌지만…'건전성 관리' 과제로

조은아 기자공개 2025-03-21 11:49:39

[편집자주]

영원한 1등은 없다. 국내 은행권만큼 이 말을 잘 대변하는 업권도 없다. 성숙기에 접어든 지 오래지만 매년 높은 성장세를 보여주며 순위 역시 요동치고 있다. 디지털 전환, 지속가능경영, 내부통제, 상생금융 등 시대의 흐름이 은행권을 관통하면서 은행권 지형도가 새롭게 짜이는 모양새다. 은행권 전반의 변화와 현황 그리고 각 은행의 대응 전략을 짚어본다.

이 기사는 2025년 03월 19일 07시34분 THE CFO에 표출된 기사입니다

그러나 빠른 성장은 그림자를 남겼다. 급격하게 몸집이 커지면서 주요 건전성 지표가 큰 폭으로 악화했다. 고정이하여신(NPL)비율은 거의 10년 전 수준으로 되돌아갔다. 전망도 좋지 않다. 경기 침체가 길어지면서 중소기업의 경영난이 가중될 가능성이 높기 때문이다.

◇중소기업대출 점유율 23.6%…역대 최고

기업은행은 코로나19 특수를 제대로 누렸다. 기업들의 유동성 확보 경쟁이 치열해지면서 대출 수요가 폭발했다. 저금리와 코로나19 지원정책 등에 힘입어 기업은행은 주력인 중소기업 및 소상공인 대상 기업금융에 대거 힘을 실었다.

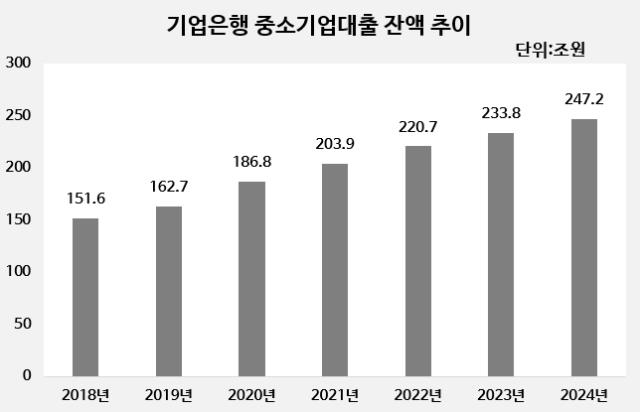

지난해 기준 기업은행의 중소기업대출 잔액은 247조2000억원에 이른다. 중소기업대출 잔액이 240조원을 돌파한 은행은 기업은행이 처음이다. 증가세 역시 가파르다. 코로나19 이전인 2019년 162조7000억원이었는데 이후 매년 우상향 그래프를 그렸다. 2019년부터 지난해까지 5년간 증가율은 52%에 이른다.

이 시기 기업은행뿐만 아니라 대형 시중은행들도 너나 할 것 없이 기업대출에 공을 들였다는 점을 고려하면 놀라운 수치다. 지난해 기준 기업은행의 중소기업대출 시장 점유율은 23.6%에 이른다. 역대 가장 높다.

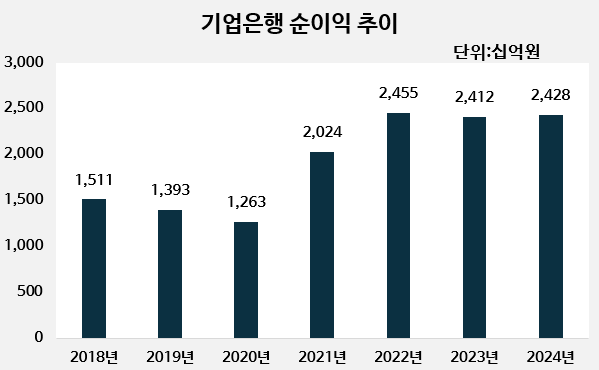

타이밍도 좋았다. 코로나19 종식과 맞물려 기준금리 인상이 이뤄지면서 수익성도 크게 개선됐다. 순이자마진(NIM)이 상승하면서 기업은행의 이자이익이 늘어났다. 2019년 5275억원이던 이자이익은 지난해 7276억원으로 40% 가까이 증가했다. 여기에 기업은행 특유의 낮은 영업이익경비율(CIR)도 한몫했다. 기업은행은 주요은행 중 CIR이 가장 낮다. 국책은행이라는 특성상 인건비가 낮기 때문이다.

늘어난 대출자산, 높아진 기준금리, 뛰어난 경영 효율성 등 삼박자를 갖추면서 순이익이 급증한 건 당연한 수순이었다. 매년 1조원대 초중반에 그쳤던 순이익은 2021년 2조원대로 급증했다. 이후 지난해까지 3년간 2조4000억원대에 머물고 있는데 코로나19 이전과 비교하면 체급 차이가 뚜렷하다. 말그대로 한 단계 업그레이드됐다.

기업은행의 또다른 경쟁력은 조달 능력이다. 정부가 보증하는 중소기업금융채권(중금채)을 발행해 자금을 모으기 때문이다. 조달 특수성에 힘입어 기업은행의 수입이자 대비 지급이자 비율은 10%대 초중반으로 주요은행 가운데 가장 낮다. 다른 은행의 경우 40~50%, 최대 70% 수준이다.

◇건전성 관리 '빨간불'…고속 성장 부작용

빠른 성장에 따른 그림자도 존재한다. 임금 인상을 둘러싸고 지난해부터 극심한 노사 갈등을 겪고 있으며 최근 240억원 규모의 배임 사고도 발생했다. 기업은행에서 10여년 만에 발생한 수백억원대 금융사고다.

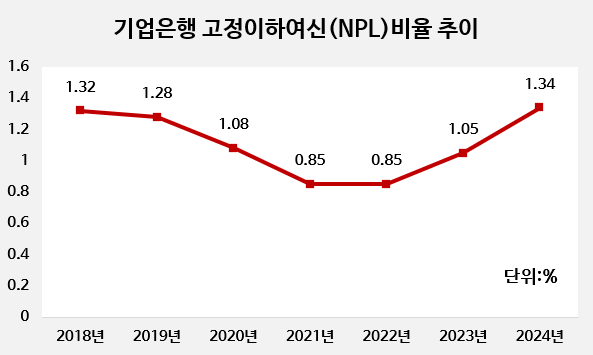

건전성 관리 부담도 커졌다. 기업은행의 고정이하여신(NPL)비율은 지난해 말 1.34%까지 높아졌다. 1년 전보다도 0.29%포인트 높다. 최근 10년 사이 가장 높았던 때가 2017년(1.36%)인데 이와 비슷한 수준까지 올라갔다.

기업은행은 중소기업대출이 많은 탓에 원래도 NPL비율이 높은 편이었는데 한층 악화되고 있다. 4대 시중은행(국민·신한·하나·우리)의 NPL비율이 지난해 대부분 0.2%대를 기록한 점과 대조된다. 연체율 역시 마찬가지다. 기업은행의 연체율은 2023년 말 0.60%에서 지난해 말 0.80%로 높아졌다. 절대적 수치가 가장 큰 걸 넘어 상승폭 역시 주요은행 가운데 가장 컸다.

비이자이익 역시 좀처럼 활로를 찾지 못하고 있다. 지난해 기업은행이 거둔 비이자이익은 254억원에 그쳤다. 늘어나기는커녕 되려 줄어들고 있다. 2019년까지만 해도 550억원에 이르렀으나 지난해엔 반토막났다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [이사회 모니터]이녹스, 삼성 출신 임원 속속 영입 '사내이사진 재정비'

- 고덕 유보라 더 크레스트, 평택 반도체 훈풍 속 입주

- [i-point]미래컴퍼니, '하노버 박람회'서 ?ToF 라인업 공개

- [크레버스 글로벌시장 재도약]중국 공략 해법 '멀티 파트너 전략'

- [i-point]네온테크, 교촌에프엔비와 '보글봇 KF-1' 도입 계약

- [Company Watch]'신공장 준공지연' 태성 “임대공장으로 주문 대응”

- [제약사 넥스트 오너십]삼진제약, 공동경영에도 불균등 지분…외부세력 양날의 검

- [주주총회 현장 돋보기]루닛의 새 조력자 이준표 SBVA 대표, '카이스트' 인연

- [주주총회 현장 돋보기]박노용 유유제약 대표 "신사업 원년, 동물 의료 진출 집중"

- 롯데바이오, 3년간 7800억 유증…메가플랜트 사활

조은아 기자의 다른 기사 보기

-

- 삼성생명, 올해 세전이익 목표는 1조9500억

- [은행권 신지형도]위협 받는 지방 맹주, BNK의 해법은

- 진옥동 신한 회장 성과 평가 프로세스, 한층 더 정교해졌다

- [주주총회 프리뷰]신한금융이 진단한 금융사고 원인은

- [은행권 신지형도]체급 높인 '기업은행', 마냥 웃을 수 없는 이유

- [은행권 신지형도]뚜렷한 성장 정체, 농협은행의 해법은

- [금융지주 해외은행 실적 점검]적자폭 확대된 KB뱅크 인도네시아, '정상화' 자신하는 이유

- [은행권 신지형도]지난해 '가능성' 보여준 우리은행, 올해는 판도 흔든다

- [은행권 신지형도]2년 만에 '영업통' 맞은 하나은행, 올해 키워드는

- 우리은행, 행장이 자금세탁방지 업무 직접 챙긴다