[이뮨온시아 IPO]자사주 활용한 신주모집 효과, 유한양행 '통 큰 결정'보유주식 약 13% 이뮨온시아에 무상증여, 274억 공모자금 회사유입

정새임 기자공개 2025-03-28 08:36:59

이 기사는 2025년 03월 27일 08시35분 thebell에 표출된 기사입니다

이뮨온시아는 자사주를 활용해 구주매출이지만 신주모집 효과를 내도록 했다. 공모자금이 100% 회사로 유입돼 연구개발에 쓰인다. 67%가량의 최대주주 보유지분은 3년간 보호예수를 설정해 유통물량도 안정적으로 관리할 수 있도록 했다. 이같은 구조를 가능하게 한 최대주주 유한양행의 존재감이 돋보인다.

◇구주매출 100%지만 자사주로 신주모집 효과

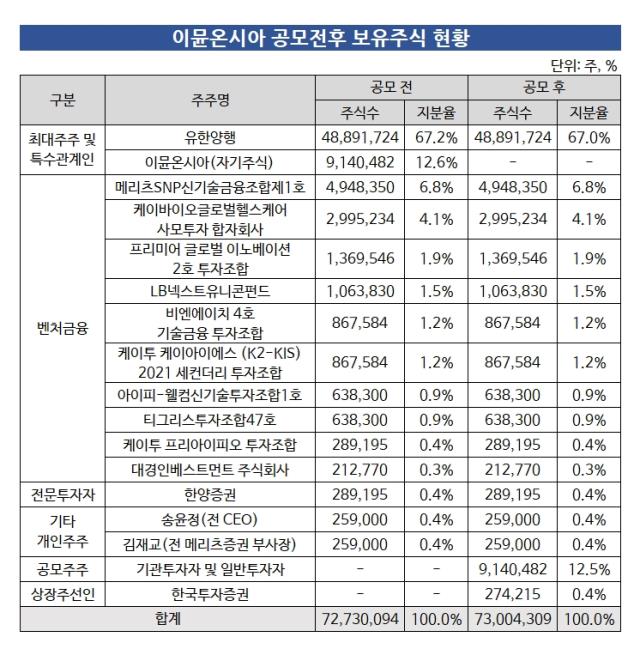

한국거래소 상장예비심사를 통과한 이뮨온시아는 IPO로 914만482주를 공모할 예정이다. 희망공모가액은 3000~3600원으로 최저가액 기준 모집총액은 274억원이다. 청약기일은 4월 14~15일, 배정공고일은 4월 17일이다.

공모는 100% 구주매출 방식으로 이뤄진다. 여기에 상장주선인의 의무인수분 27만4215주만 신주로 발행할 예정이다.

통상 기존 투자자의 엑시트 목적이 큰 구주매출은 IPO 시장에서 큰 호응을 받기 어렵다. 상장 후 투자자 엑시트로 출회 물량이 많아질 뿐더러 구주매출 비중이 높을수록 회사에 유입되는 공모자금도 적어진다.

이뮨온시아는 비상장사 시절 유입된 기존 투자자들이 많고 거듭된 유상증자로 이들의 지분율이 계속 낮아진 터라 신주를 또 발행하기 부담스러운 상황이었다. 기존 재무적 투자자(FI)로는 메리츠SNP신기술금융조합제1호, 메리츠캐피탈 케이바이오글로벌헬스케어사모투자합자회사, 프리미어 글로벌 이노베이션 2호 투자조합, LB넥스트유니콘 펀드 등이 있다.

구주매출이 필요하지만 자칫 IPO 흥행이 저조할 수 있어 보호 장치를 고민해야 했다. 묘수를 짜낸 것이 자기주식 활용이다. 구주매출 주식 전량을 자사주 대상으로 했다. 덕분에 FI 지분율을 낮추지 않으면서도 공모자금을 100%로 이뮨온시아로 유입되도록 했다. 구주매출이지만 신주모집과 동일한 효과를 낸다.

IPO때 신주로 발행하는 물량은 상장주선인이 상장 시 의무적으로 취득해야 하는 0.4%가량의 주식 뿐이다. 이에 따라 상장 후 기존 주주들의 지분율은 거의 변화가 없다. 이뮨온시아 최대주주인 유한양행 역시 67%의 지분으로 보통결의와 특별결의를 모두 통과시킬 수 있는 확고한 최대주주 지위를 유지한다.

상장 후 주주들을 보호하기 위한 보호예수장치도 마련했다. 67% 지분을 지닌 유한양행이 의무보유기간 1년에 자발적 의무보유 2년을 추가해 3년 의무보유 확약서를 제출한 덕분에 안정적으로 유통물량을 관리할 수 있다.

◇274억 R&D 투입 가능케 한 유한양행 주식증여

이뮨온시아가 이같은 구조를 짤 수 있었던 데에는 유한양행의 조력이 큰 힘을 발휘했다. 이뮨온시아가 대규모 자사주를 보유할 수 있도록 사전에 주식을 무상증여했기 때문이다.

유한양행은 2023년 말 이뮨온시아 2대주주였던 소렌토테라퓨틱스의 지분을 전량 인수한 뒤에도 거듭된 유상증자에 참여해 지분율을 크게 높였다. 보유하던 전환상환우선주 및 전환우선주를 모두 보통주로 전환한 뒤 지분율이 약 90%에 달했다.

IPO를 위해 지나치게 높은 유한양행 지분을 조정할 필요가 있었다. 보통 이 경우 최대주주 보유 지분을 매출해 자금을 회수하는 방식을 택했다. 하지만 유한양행은 지난해 3분기 약 13%에 해당하는 주식을 이뮨온시아에 무상증여 함으로써 자금이 이뮨온시아로 유입될 수 있도록 했다. 전적으로 이뮨온시아의 성공적인 상장과 성장을 위한 '통 큰 결정'이었다.

덕분에 공모자금 274억원을 이뮨온시아의 주요 파이프라인 개발에 투입할 수 있게 됐다. 공모자금을 가장 집중적으로 투입하는 곳이 대표 파이프라인 IMC-001 임상이다. IMC-001은 최초의 국산 면역항암제에 도전하는 신약 물질로 글로벌 블록버스터 면역항암제 '키트루다'와 유사한 PD-(L)1 기전이다. 기존 PD-(L)1 항암제가 부작용을 줄이기 위해 항체 Fc 기능을 줄인 반면 IMC-001은 이 기능을 살려 항체의존적 세포독성(ADCC) 효과를 활성화하는 차별화를 뒀다.

5년 내 IMC-001의 국내 허가를 받는 것을 목표로 하고 있다. 첫 적응증으로 타깃하는 NK/T세포 림프종, 종양변이부담이 높은(TMB-H) 고형암 임상에 2년에 걸쳐 공모자금 약 40억원을 투입할 계획이다. 국내 임상이라 비용 부담은 그리 높지 않은 편이다.

이뮨온시아 관계자는 "기존 FI의 지분희석을 최소화하는 동시에 회사가 공모자금으로 R&D에 속도를 낼 수 있는 방법을 고민하는 과정에서 최대주주인 유한양행이 통 큰 결정을 내린 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [이사회 모니터|바이젠셀]새주인 '가은' 체제 확립, 정리 못한 보령 지분 '이사직 유지'

- 60주년 맞은 휴온스, 윤성태 회장 복귀 "해외 사업 챙긴다"

- [오가노이드사이언스 IPO]추정 매출·순익 줄어도 몸값 유지 안간힘 '할인율' 이용

- 에이비온의 넥스트 'ABN202', 미국 개발 '합작사' 추진

- '극과 극' 이사회

- [사외이사 BSM 점검]포스코그룹, '기술 중심' 소수정예 사외이사

- 대웅제약, 더뎠던 中 폐섬유증 신약 반환 '시장성' 타격

- [캐시플로 모니터]삼성전자, 하만 회사채 만기 도래 '늘어난 환차손'

- [그룹 & 보드]삼성그룹, 계열사마다 다른 경영 계획 심의 절차

- 제일파마홀딩스, 장기근속 임원 승진…온코닉 상장 보상

정새임 기자의 다른 기사 보기

-

- 60주년 맞은 휴온스, 윤성태 회장 복귀 "해외 사업 챙긴다"

- [주주총회 현장 돋보기]삼양 바이오 새 수장 김경진 사장 "CDMO 글로벌 확장"

- [주주총회 현장 돋보기]루닛의 새 조력자 이준표 SBVA 대표, '카이스트' 인연

- [이뮨온시아 IPO]자사주 활용한 신주모집 효과, 유한양행 '통 큰 결정'

- 조영제 신약 '인벤테라' 기술성평가 신청, IPO 첫발

- 에스테틱 진출 리메드, '클레오' 브랜드 각인 총력

- AITRICS의 문진 플랫폼 브이닥, 종합병원서 병·의원으로

- 한미약품의 '머크식 경영모델' 대주주위 그리고 외부의장

- AI신약에 속도 제이인츠바이오 'JIN-NOVA', 첫 성과 도출

- [HLB '리보세라닙' 미국 진출기]혼란 무마 나선 진양곤 회장 "일정·회계 변동 없다"