[인투셀 IPO]2년 내 흑자 자신감 '삼성에피스', 연내 본임상 속도 '관건'ADC 플랫폼 통한 안정적 실적 기대, 내년부터 100억 매출 전망

한태희 기자공개 2025-04-15 07:40:58

이 기사는 2025년 04월 14일 08시16분 thebell에 표출된 기사입니다

삼성바이오에피스와 협업 중인 파이프라인이 임상에 진입할 경우 타깃마다 단계별 마일스톤을 인식하며 매출이 늘어나는 구조다. 초기 선급금을 포함해 삼성바이오에피스로부터 지금까지 수취한 금액은 약 40억원 수준이다.

이 같은 플랫폼 매출 외에도 자체 후보물질의 기술이전을 통한 경쟁력 확보가 주된 과제다. 인투셀은 2년 내 흑자전환이라는 목표 속 자체 후보물질의 기술이전 가능성을 기반으로 추정 손익과 희망공모가를 산정했다.

◇파트너사 임상 진입 연계, 타깃마다 단계별 마일스톤 인식

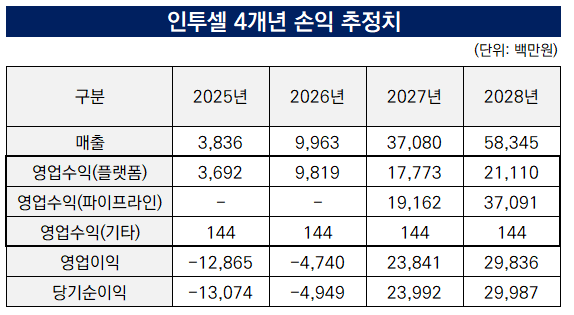

인투셀은 비교기업의 주가수익비율(PER) 지표를 적용한 비교가치를 산출해 희망공모가를 산정했다. 2027년 추정 순이익 240억원을 기준으로 연 15%의 현가할인율을 적용한 주당 순이익에 21.1배를 적용해 주당 평가가액을 2만2900원으로 평가했다.

삼성바이오에피스와의 공동연구계약(RCA)이 손익 추정에서도 핵심적 역할을 한다. 인투셀은 2023년 12월 최대 5개 타깃 대상으로 개발 옵션을 포함한 공동연구계약를 체결했다. 계약종료시기는 2026년 12월로 기본 3년에 2년 연장이 가능한 조건이다.

인투셀의 OHPAS, PMT, 고유약물기술 등 ADC 플랫폼을 적용한 공동연구다. 최대 5개 타깃을 대상으로 타깃별 개발 옵션 행사 시 본 계약을 체결해 실시권을 부여한다. 사전에 정해진 텀시트에 따라 단계별로 마일스톤을 수령하는 구조다.

인투셀은 2025년 38억원의 연간 매출을 전망했는데 이 가운데 37억원이 플랫폼 매출을 통한 수익이다. 연내 자체 ADC 파이프라인의 임상 1상 진입을 앞둔 삼성바이오에피스로부터 확보할 것으로 예상한 매출이다.

다만 삼성바이오에피스의 본임상이 계획대로 연내 들어갈 지 등에 대해선 불확실하다. 타임라인이 미세하게라도 바뀌게 된다면 매출 추정치는 큰폭으로 변할 수 있다.

하지만 이 외에도 매출을 낼만한 기반은 있다. 작년 10월 에이비엘바이오와 기술공급계약을 체결한 것이 대표적이다. 인투셀이 보유한 플랫폼 기술을 에이비엘바이오가 보유한 단일, 이중항체 기반 ADC 개발에 적용하는 계약이다. 이 역시 타깃 선정 또는 계약 내 옵션 행사에 따라 추가 마일스톤이 발생할 전망이다.

2028년까지 총 4개 회사를 대상으로 약 14개의 타깃 선정을 기대하고 있다. 현재 개발 속도 및 일반적 임상 기간을 반영해 추정한 2028년 예상 플랫폼 매출은 211억원이다. 에이비엘바이오로부터 작년 말까지 14억원의 초기 선급금과 물질제조비를 수령했다.

연내 해외 1개사와 추가 플랫폼 계약을 논의하고 있다. 현재 계약 조건에 대한 텀시트는 합의가 완료됐고 링커 및 페이로드를 평가 중이다. 연내 계약 체결을 전제로 하나 텀시트 조건 특성상 2027년 선정 타깃에 대한 수익 인식을 가정했다.

국내 추가 1개사에 대해서도 2026년 1월 본계약 체결을 가정한 상태다. 현재 국내 대형사 2곳과 MTA(물질이전계약) 체결 이후 링커 및 페이로드를 평가 중이다. 가장 마지막으로 협의된 국내 대형사와의 텀시트를 기반으로 수익 규모 등을 추정했다.

◇B7-H3 타깃 자체 ADC 파이프라인, 연내 임상 1상 진입

플랫폼 계약을 통한 수익 외에도 자체 파이프라인의 기술이전 성사 여부가 관건으로 보인다. 인투셀은 증권신고서 내 추정한 2027년 매출 371억원 가운데 51.7%인 192억원을 자체 파이프라인의 사업개발을 통해 확보할 것으로 전망했다.

핵심 파이프라인은 B7-H3를 타깃으로 하는 신약 후보물질 'ITC-6146RO'이다. 인투셀의 자체 플랫폼인 OHPAS 링커 플랫폼과 PMT 플랫폼 기술을 적용하고 듀오카마이신(Duocarmycin) 약물을 접목한 파이프라인이다.

와이바이오로직스로부터 도입한 B7-H3 타깃 항체를 기반으로 공동연구를 통해 ADC 후보물질을 발굴했다. 현재 비임상 최종 마무리 단계로 GLP Tox 평가 결과까지 확보했고 연내 임상 1상 진입을 위한 IND(임상시험계획) 제출을 준비하고 있다.

이후 임상 1a상의 용량 증량(Dose Escalation) 결과를 바탕으로 기술이전을 추진할 계획이다. 임상 1b상 진행 도중 실사(Due Diligence) 및 계약 조건 등 모든 논의를 마치는 최종 계약 체결을 목표로 한다.

이 같은 기술이전 예상에 대한 근거를 기반으로 2027년 240억원, 2028년 300억원의 당기순이익을 추정했다. 플랫폼 계약을 통한 타깃 선정으로 매출을 확보하고 이를 자체 연구개발에 투입하면서 기술이전 성과로 이어가겠다는 수익 모델이다.

2027년 흑자전환을 위해서는 자체 파이프라인의 기술이전이 필수적인 상황이다. 연내 파이프라인의 본임상 진입에 따라 연구개발비도 늘어날 전망이다. 인투셀의 연간 연구개발비는 약 100억원 수준으로 작년에는 108억원 규모의 연구개발비를 투입했다.

업계 관계자는 "공동연구계약을 맺은 파이프라인이 임상 1상에 들어가면 파트너사로부터 타깃별 마일스톤을 수령하는 구조"라며 "현재는 삼성바이오에피스와의 계약이 손익 추정치에 유의미한 영향을 미치는 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [Red & Blue]'원격의료' 인성정보, 'AI 홈닥터' 추진 '눈길'

- [SK스퀘어의 새판짜기]'흑자' 인크로스, 계열사와 다른 '사업 확장' 노선

- [i-point]아이티센코어, 멀티모달 AI 기업 맥케이와 기술협력

- [i-point]포커스에이아이, '원 아이디 솔루션' 출시 목전

- [i-point]제이엘케이, 한-일 의료 AI 웹심포지엄 개최

- [Auction Highlights]케이옥션, 출품작 평균가 상승…3억 이상 작품도 늘어

- [Company Watch]'적자 축소' 코인원, 점유율 확대 속도 더하기

- 현대차그룹, '트럼프 맨' 하원의원 영입…대미 창구 강화

한태희 기자의 다른 기사 보기

-

- HLB, 포스트 리보세라닙 전열…계열사 지배구조 재편

- [thebell note]SK바이오팜의 '작명 센스'

- [인투셀 IPO]2년 내 흑자 자신감 '삼성에피스', 연내 본임상 속도 '관건'

- 유틸렉스, 자회사 상장 지연 탓 전략 선회 '지배구조 재편'

- '빌리루빈 신약' 빌릭스, 급성신장손상 치료제 2상 추진

- [셀트리온 신약 로드맵]숫기 없어도 '논리·전문성' 있다, 서진석이 그리는 전략은

- 인바이츠, 괌병원 인수 막바지…헬스케어 '생태계' 구축

- 솔브레인그룹의 바이오 확장, 화장품 다음 '재생의학'

- 박셀바이오, 신사옥 구축 시동…첨생법 상업화 전략 본격

- [인투셀 IPO]핵심인력 '리가켐 출신' 주축, 이사회는 'CTO·CFO' 전면