[인투셀 IPO]ABL바이오 4조 잭팟, 딜로드쇼 앞두고 '호재'ADC 플랫폼 관련 핵심 파트너…추정 실적 설득에 '수월'

권순철 기자공개 2025-04-15 08:11:09

이 기사는 2025년 04월 11일 14시34분 thebell에 표출된 기사입니다

딜로드쇼(DR)에서도 파트너사가 거머쥔 잭팟이 비중 있게 강조될 것으로 관측된다. ABL바이오가 단숨에 거액의 캐시플로를 확보하며 계약의 안정성과 더불어 밸류에이션의 타당성을 어필하는 데 유리한 고지를 차지했다는 분석이다.

◇거액 거머쥔 ABL바이오…재무 펀더멘탈 개선 '껑충'

11일 투자은행(IB) 업계에 따르면 인투셀과 대표 주관사 미래에셋증권은 기관 수요예측에 나서기 이전 국내 투자자들의 반응을 확인하기 위한 딜로드쇼 준비에 착수했다. 오는 29일부터 5월 8일까지 계획된 수요예측 일정이 진행되는 만큼 선제적 IR을 통해 사전 수요를 가늠하겠다는 것이다.

딜로드쇼에 앞서 인투셀에 대형 호재가 터진 건 긍정적이다. 지난 5일 ABL바이오는 글로벌 빅파마 글락소스미스클라인(GSK)와 뇌혈관장벽(BBB) 셔틀 플랫폼 기술(Grabody-B)에 대한 기술 이전 계약을 체결했다. 총 계약 규모만 4조1104억원으로 국내 제약·바이오 업계에서조차 드문 조단위 빅딜로 관심을 모았다.

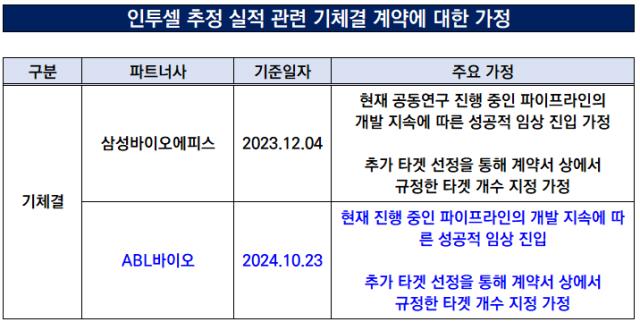

ABL바이오의 잭팟은 인투셀 밸류를 입증할 근거로 활용될 여지가 충분하다. 이 회사는 인투셀이 ADC 플랫폼 관련 계약을 체결한 핵심 파트너사다. ABL바이오가 인투셀의 기술이 적용된 파이프라인을 지속 개발할 수 있다는 게 추정 실적 산출의 주요 가정인 만큼 기술 및 재무적 차원에서 지속 가능성이 담보되는 게 중요하다고 여겨졌다.

물론 ABL바이오도 다수의 기술 이전 사례를 보유하고 있었지만 재무 펀더멘탈만 보면 우호적인 전망만 하긴 어려운 상황이었다. 지난해에도 ADC 관련 개발 비용이 급증하면서 2023년(-26억원) 대비 순손실 폭이 20배 이상 증가한 바 있다. 인투셀의 또 다른 파트너사인 삼성바이오에피스와 비교하면 상대적으로 불안함이 내재된 요소이기도 했다.

그러나 이번 기술 이전 계약을 계기로 단숨에 대규모 현금을 거머쥐며 상황이 급변했다는 분석이다. ABL바이오가 획득할 것으로 예상되는 업프론트 약 739억원은 이전한 기술이 최종적으로 개발에 이르지 못해도 반환할 필요가 없다. 지난해 순손실(555억원)을 상회하는 규모이기도 해 흑자 구조로 전환될 공산이 크다.

◇밸류에이션 타당성 입증…공모 투심 향방 '긍정적'

인투셀의 딜로드쇼와 향후 예정된 수요예측에도 긍정적일 것으로 예상된다. ABL바이오의 기술수출 소식 이전부터 투심 흐름은 대체로 긍정적이라는 전망이 많았다. 한 운용업계 관계자는 "제약·바이오 업계에서 핫한 섹터인 ADC 아이템인데다가 밸류 상승 여력도 충분하다고 봐 우호적인 평가가 예상된다"고 언급했다.

여기에 핵심 파트너사가 잭팟을 거머쥐는 이벤트가 발생하면서 실적 추정치를 설득할 근거가 강화됐다. 인투셀의 상장 밸류는 2027년 추정 순이익을 중심으로 도출됐는데 삼성바이오에피스, ABL바이오와 맺은 계약과 함께, 올해 그리고 내년 체결이 가시화된 2건의 추가 계약을 기반으로 했다.

결국 추정 실적을 가늠하게 하는 건 상대적으로 가까운 시일 내 캐시플로가 발생할 것으로 예상되는 기체결된 계약들이다. 2024년 3719억원의 순이익을 낸 삼성바이오에피스의 재무 체력에 대해선 의심할 여지가 없다. 더불어 지난해까지 적자였던 ABL바이오까지 파이프라인 개발에 주력할 재무적 동력을 갖춘 것은 추정 실적의 달성 가능성을 높인다.

기술특례상장 비중이 압도적인 신약 개발사에게 추정 실적의 실현 가능성은 특히 중요하다. 신약 개발 상장사 가운데 흑자 구조인 곳이 미비해 한미약품, 대웅제약, HK이노엔 등이 피어그룹 단골로 등장하는 건 오랜 관행이다. 그 결과 주가수익비율(PER) 멀티플도 유의미한 차이가 없어 추정 실적 규모에 따라 밸류가 달라진다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔렉추얼디스커버리, 원트랜스폼과 파트너쉽 체결

- hy, 계절 맞춘 '잇츠온 박속 연포탕' 신제품 출시

- 'e빔 전문' 쎄크, 수요예측 흥행...IPO 공모가 최상단 확정

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다

권순철 기자의 다른 기사 보기

-

- [Deal Story]종합부동산 도약 신세계센트럴, 투자자 반응은 '미지근'

- [링크솔루션 IPO]몸값 바겐세일에 '화들짝'…밸류에이션 문제 없나

- [발행사분석]3000억 수혈 현대백화점, '2%' 저금리 차환 목표

- [인투셀 IPO]ABL바이오 4조 잭팟, 딜로드쇼 앞두고 '호재'

- [서북 IPO]'포토이즘' 실적 경신, 예비심사 스케줄 조율

- [IB 풍향계]중소형 증권사 기업금융 헤드 '구인 난항'

- [DN솔루션즈 IPO]피어그룹 LS일렉트릭 포함, 성장 청사진 담았다

- [판 바뀐 종투사 제도]위험 익스포져 확대 전망, 리스크 파트 설득 '관건'

- [판 바뀐 종투사 제도]신용공여 중견기업 확대, 수익 창출 루트 '고심'

- [링크솔루션 IPO]'3D프린팅' 밸류 벤치마크, 모델솔루션으로 낮췄다