[도우인시스 IPO]'예심 통과' 9부 능선 넘었다…증권신고서에 '집중'5월까지 제출 예정, 전량 신주모집으로 성장 도모

김슬기 기자공개 2025-04-22 08:05:05

이 기사는 2025년 04월 18일 10시19분 thebell에 표출된 기사입니다

18일 금융투자업계에 따르면 도우인시스는 지난 15일 한국거래소의 코스닥 상장을 위한 예심을 통과했다. 상장 주관사는 키움증권이다. 상장예정주식수는 1076만여주로 공모예정 주식수는 140만주다. 전체 주식 수의 13% 정도이며 전량 신주로 모집하겠다는 계획이다.

2010년 설립된 도우인시스는 전 세계 처음으로 UTG 양산, 전 세계 폴더블 디스플레이용 커버윈도우 시장을 선도하고 있다. 2019년 폴더블 UTG 양산에 성공했고 삼성 갤럭시 Z플립으로 세계 최초 UTG를 상품화했다. 이후 상품화 과정에 긴밀히 협력해왔다. 2023년까지만해도 삼성디스플레이가 출자한 삼성벤처투자 조합이 최대주주였다.

도우인시스는 지난해 11월 상장 예비심사를 청구했고 거의 6개월만에 승인을 받았다. 증권신고서 제출까진 2~3주 가량이 걸릴 것으로 보이며 늦어도 5월을 넘기지는 않을 것으로 보인다. 도우인시스 관계자는 "아직 신고서 제출 일정을 확정짓지는 않았고 충실히 준비하기 위해 만전을 다할 것"이라고 설명했다.

도우인시스의 경우 2024년 사상 최대 실적을 내면서 밸류에이션 과정에 큰 어려움은 없을 것으로 관측된다. 2024년 연결 매출은 1417억원, 영업이익 97억원, 순이익 153억원으로 집계됐다. 2023년 매출은 951억원, 영업이익 8억원을 기록했다는 점을 감안하면 큰 폭으로 성장했다. 2023년에는 16억원 순손실을 내기도 했다. 다만 현 시점에선 이익이 나는 국내 비교기업을 찾기 어려운 상황이다.

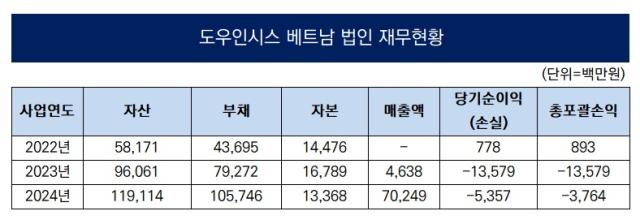

2023년과 2024년 실적 변동폭이 컸던 데에는 도우인시스 베트남법인이 자리하고 있다. 도우인시스는 2022년 베트남법인을 설립했고 이후 해당 법인을 키우는데 집중했다. 2022년 582억원 정도였던 자산규모는 2023년 961억원, 2024년 1191억원까지 커졌다. 해당 기간 부채 역시 437억원에서 1057억원까지 증가했다.

현재 베트남법인의 매출액은 700억원대로 전체 도우인시스 매출의 절반 가량을 담당하고 있지만 아직 순손실을 내고 있다. 2024년 국내 법인의 경우 670억원 매출에 113억원의 영업이익을 냈다. 순이익은 207억원으로 집계됐다. 2023년까지만 하더라도 국내 법인 중심으로 사업이 이뤄졌으나 베트남법인으로 중심축이 옮겨가는 모습이다.

이는 도우인시스의 핵심 고객사인 삼성디스플레이의 변화와도 연관이 있다. 삼성디스플레이 베트남 법인은 세계 최대 디스플레이 생산 거점으로 2022년 대대적인 투자를 단행했다. 원래 삼성전자와 애플 등에 납품하는 중소형 유기발광다이오드(OLED) 후공정을 담당했는데 2022년 폴더블 디스플레이 전용 생산라인도 구축하면서 협력사인 도우인시스도 함께 나간 것이다.

도우인시스는 IPO로 유입되는 자금을 모두 시설투자에 쓸 계획이다. 특히 베트남법인의 캐파(생산능력) 확대에 집중할 것으로 보인다. 다만 현재 베트남은 미국 상호관세 영향이 큰 지역이다. 미국이 베트남에 부과한 상호관세율은 46%로 삼성 스마트폰 판매에도 직접적인 영향을 미칠 수 있다. 이 경우 도우인시스 실적에도 영향을 줄 가능성이 크다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [아이티켐 IPO]'테슬라 트랙'에 예비심사 장기전, 상장 완주할까

- [빅텍스 IPO]컬리가 찜한 드라이아이스 기업, 상장 채비

- [Deal Story]호텔신라, '부정적' 전망에도 수요 확보 '선방'

- [IPO 블루프린트 체크]코셈 상장년도 영업손실, 공모자금 활용계획 수정

- [도우인시스 IPO]'예심 통과' 9부 능선 넘었다…증권신고서에 '집중'

- [발행사분석]롯데쇼핑, 차입부담 과중…공모채로 만기 늘린다

- [Rating Watch]BS한양 신용등급 전망 '부정적', 조달금리 영향 받을까

- 'SK스페셜티 인센' 본 SK실트론, 한앤코 인수 반길까

- [밸류업 파트너, PEF의 진화]"붙이고 키운다" 턴어라운드 핵심 전략 '볼트온'

- [원일티엔아이 IPO]밸류보다 상장 완주 방점, 오너가 지분매각 "걱정 말라"

김슬기 기자의 다른 기사 보기

-

- [도우인시스 IPO]'예심 통과' 9부 능선 넘었다…증권신고서에 '집중'

- [우리투자증권 부활 나래]'10년내 초대형 IB 도약' 실현 가능할까 시장선 '의구심'

- [Rating Watch]등급전망 '부정적' 달린 호텔신라, AA급에서 밀려나나

- [우리투자증권 부활 나래]전면 나선 임종룡 회장, '리테일·IB' 투트랙 시동

- [우리투자증권 부활 나래]미래에셋 출신 주도권, 우리은행과 화학적 결합 '관건'

- [Deal Story]'5년만에 등장' 보령, 수요·금리 둘다 잡았다

- [Deal Story]'11배 수요 확인' HD현대건설기계, 5년물 초강세

- [우리투자증권 부활 나래]금융지주 내 이익 비중 '0.08%'…반전 보여줄까

- 흑자전환 성공 패스트파이브, 외형·수익성 다 잡았다

- [발행사분석]'5년만에 시장 노크' 보령, 등급 상향 조건도 갖췄다