이 기사는 2013년 01월 23일 10시01분 thebell에 표출된 기사입니다

하지만 반격의 카드가 통할지는 미지수다. 브라질 채권 대비 금리 매력이 떨어지고 환율 추이 등을 감안하면 향후 수익률에 대한 기대가 시원스럽지 못하기 때문이다. 브라질 국채와 같은 세제 혜택을 기대하기도 어렵다.

△5% 후반대 금리..리라화 환율이 관건

대우증권이 내놓은 것은 터키의 국채다. 만기는 10년이고 금리는 대략 5%대 후반(유통금리, 쿠폰금리는 7.5)%으로 파악되고 있다. 두자리수 금리로 각광을 받았던 브라질 채권에 비해서는 상대적으로 낮다.

사실 관건은 금리보단 환율이다. 환헤지를 하지 않기 때문에 터키 통화인 리라화의 방향에 따라 수익률이 크게 달라질 수 있다. 신흥국 통화라는 점에서 변동성이 클 수 있어 환율 추이가 그 무엇보다 중요하다. 리라화가 강세로 가면 쿠폰 금리 외 추가 수익증가로, 반대로 말하면 리라화 약세는 수익률 훼손으로 이어질 수 있다.

|

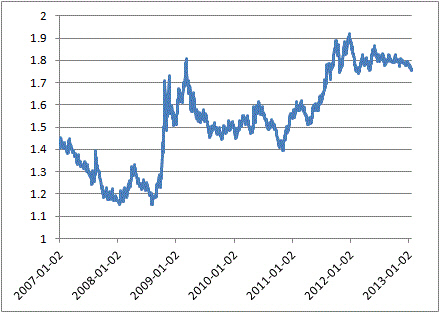

최근 들어 리라화 가치가 소폭 강세로 돌아선 모습이지만 그 이전까지는 약세가 두드러졌다. 달러 대비 리라화 가치는 지난 2008년 하반기 1.1리라 수준에서 정점을 찍고 작년 상반기까지 하락세(환율 상승)를 이어왔다. 지난 1년 여동안 리라화 채권에 투자했다면 환율로 손실을 봤을 거라는 뜻이다.

앞으로는 알 수 없는 일이다. 이전처럼 리라화 약세가 이어진다면 환손실은 불가피하다. 반대면 이익을 볼 수 있다. 다만 원화도 강세 전망이 우세해 리라화가 원화보다 더 강세로 갈 경우에만 환이익을 얻을 수 있다. 미국의 재정 적자 해소를 위한 양적완화로 달러화 가치의 글로벌 약세가 지속될 가능성이 높은 점은 리라화 강세 요인이다. 반면 최근 터키의 경제성장률이 둔화되는 점은 리라화의 상대적 약세 요인이다.

김희주 대우증권 상품개발부 이사는 "브라질 채권에 비해 금리는 낮지만 리라화 환율 변동성은 상대적으로 낮다"고 말했다.

|

△세금 효과는(?)..토빈세 無 '강점'

브라질 국채가 인기를 끌었던 것은 비과세 혜택 때문이다. 한국과 브라질간 이중과세방지 협정을 맺은 상태에서 브라질이 이자 소득에 대한 비과세 혜택을 주고 있다.

터키 채권에는 이같은 혜택이 없다. 터키 채권에 투자해 얻은 수익은 15.4%의 이자소득 외 금융종합소득 과세 대상에 포함되는 소득으로 잡히게 된다. 때문에 최소 투자금액 한도를 낮출 방안이다. 최소 투자한도를 대략 1500만~2000만 원 정도로 낮춰 과세 대상에서 벗어날 수 있는 기반을 마련하기 위해서다.

대신 터키 국채 투자의 장점은 브라질 국채와 달리 토빈세가 없다는 점이다. 해외 자금의 국내 자금 환전시 내야 하는 세금으로, 브라질의 경우 환전 금액의 6%를 내야 한다. 때문에 6% 이상의 수익을 내지 못할 경우 결국 손실을 감수해야 한다. 터키 채권의 경우 이 걱정이 없다.

토빈세가 없으면 조기 환매가 용이해지는 이점이 생긴다. 세금 부담없이 투자를 짧게 할 수 있다는 뜻이다. 대우증권은 조기 환매에 대해 바이백(Buy Back)을 해줄 계획이다.

증권사 관계자는 "브라질 국채의 경우 최근 헤알화 약세로 수익률이 크게 감소했지만 토빈세를 감안해 조기 환매하는 경우가 적다"며 "결과적으로 토빈세 6%를 넘어설 정도의 수익을 낼 수 있는 기간까지 보유해야 한다"고 지적했다.

김희주 이사는 "터키 국채의 경우 토빈세가 없어 투자자 입장에서는 언제든 환매가 가능해 장기로 돈을 묶이지 않고 단기 투자도 가능하다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [우리기술 사업 돋보기]해상풍력 '첫 트랙 레코드' 눈앞

- [큐라클 리바운드 전략]CU06 '원툴 탈피' 맵틱스 콜라보 '사업화 기회' 늘었다

- [i-point]'아나패스 계열' GCT, 오빅과 개발·공급 의향서 합의

- [소형 콘텐츠사 톺아보기]임영웅의 물고기뮤직, 1인 보폭 축소에 수익 급감

- [상호관세 후폭풍]삼성SDI의 로비스트, 홀랜드&나이트 키맨에 쏠린 눈

- [영상]애경그룹 골프장 이어 모태사업 매각까지?

- [영상] 네이버, 컬리 지분 10%가량 인수 검토하는 배경은

- '몸값 올리기' 여기어때, 하드블록 축소로 이익 키웠다

- [VC ERP 생태계 점검]시장 점유율 1위 '로고스시스템' 품은 쿼타랩은

- 적자 지속 이수건설, 3개월 이하 사모채 릴레이