한일시멘트, 레미콘 사업 '나홀로 고전' 왜? [Company Watch]1Q 영업익 84% 감소…골재 가격 상승·중부권역 시황 악화 탓

심희진 기자공개 2016-05-23 08:23:50

이 기사는 2016년 05월 19일 15시59분 thebell에 표출된 기사입니다

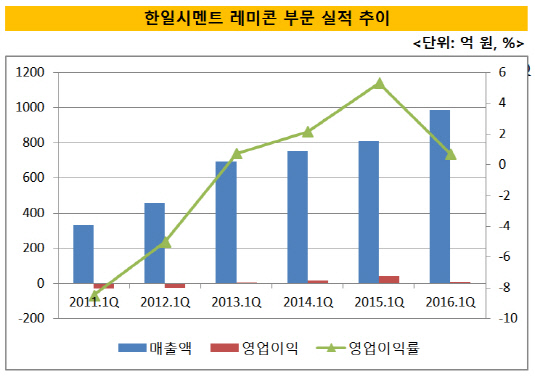

19일 금융감독원에 따르면 한일시멘트의 레미콘 사업부문은 지난 1분기 매출액 985억 원, 영업이익 7억 원을 기록했다. 2015년 1분기보다 매출액은 22% 늘었지만 영업이익이 84% 감소했다.

영업이익률도 뒷걸음질 쳤다. 2010년대 들어 줄곧 마이너스(-)였던 영업이익률은 2013년 1분기 0.7%로 오른 이후 2014년 1분기 2.1%, 2015년 1분기 5.3%를 기록하는 등 개선세를 이어갔다. 하지만 지난 1분기 0.7%로 하락했다.

건설·주택경기 호조로 레미콘 물량이 증가해 호재를 누린 경쟁업체들은 지난 1분기 개선된 실적을 내놓으며 대조적인 모습을 보였다. 유진기업의 레미콘 부문은 지난 1분기 107억 원의 영업이익을 기록했다. 이는 2015년 1분기 대비 2배 가량 증가한 수치다. 삼표산업와 아주산업의 레미콘 부문 영업이익도 전년 동기대비 각각 3배씩 늘었다.

|

한일시멘트의 레미콘 부문 수익 감소는 골재 가격이 상승한 데 따른 결과다. 올해 초 골재 가격은 전국 평균 20%가량 올랐다. 유진기업, 삼표산업, 아주산업 등 레미콘 전문업체들과 달리 한일시멘트는 직접 골재를 채취하지 않고 거의 대부분 구매하고 있다. 골재 사업을 영위하고 있지 않은 탓에 원재료 가격 상승에 취약할 수밖에 없다.

한일시멘트 관계자는 "특히 1분기는 계절적 비수기여서 골재 등 어느 한 부분의 비용이 조금만 올라도 업체 간 수익성 차이가 크게 나는 편"이라며 "물론 레미콘의 또 다른 원료인 시멘트는 타사들과 달리 직접 조달할 수 있지만, 이는 시멘트 부문의 이익으로 잡힐 뿐 레미콘 부문에 비용 절감으로 반영되진 않는다"고 말했다.

중부권역의 시황이 나빠진 점도 실적 하락에 영향을 끼쳤다. 유진기업, 삼표산업, 아주산업 등은 수도권 중심의 영업권역을 갖고 있다. 반면 한일시멘트 레미콘 공장은 대전, 청주 등 중부 지역을 비롯해 전국에 고르게 분포돼 있다. 지난해 분양시장 호황이 서울, 경기 등 수도권 지역에 집중됐기 때문에 상대적으로 영업망이 퍼져있는 한일시멘트가 혜택을 보기 어려웠을 것이라는 게 업계의 중론이다.

다만 부채비율은 동종업계 대비 가장 우수한 수준을 나타내고 있다. 한일시멘트는 지난 1분기 47.5%의 부채비율을 기록했다. 같은 기간 유진기업의 부채비율은 125%, 삼표산업은 187%, 아주산업은 72%으로 각각 집계됐다. 2013년 이후 설비 투자, 공장 개보수 등 자본적 지출이 감소하면서 순차입금 규모가 3900억 원에서 1400억 원 아래로 떨어졌다. 한일시멘트는 우수한 재무구조를 바탕으로 사업확장 기회를 모색할 방침이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]테크 전략의 핵심 하이브IM, 적자에도 '5000억 밸류'

- [i-point]신성이엔지, 데이터센터 '액침냉각' 기술 공개

- [윤석열 대통령 탄핵]금융지주, 불확실성 해소로 밸류업 탄력받나

- [윤석열 대통령 탄핵]원화, 단기 강세 흐름…변동성 확대 '촉각'

- [윤석열 대통령 탄핵]동력 잃은 금융 정책…백지화 가능성도

- [여전사경영분석]롯데캐피탈, 총자산 다시 늘었다…수익성도 방어

- [지방 저축은행은 지금]자산 84% 수도권 쏠림…M&A 구조조정 대상 '속출'

- [캐피탈사 리스크 관리 모니터]신한캐피탈, 한도 관리 세분화…PF 중심 고위험 자산 초점

- 63주년 맞은 캠코, 후임 사장 임명은 안갯속

- [보험사 CSM 점검]교보생명, 신계약 비슷한데 잔액은 증가…보수적 가정 빛났다