호텔신라, 자사주 매입 부메랑 '부채비율 200%대로' [Company Watch]지난해말 208.5%, 전년比 15.9%p↑…신규 면세점 업황 호조 '기대'

노아름 기자공개 2017-03-03 08:36:55

이 기사는 2017년 03월 02일 14:40 thebell 에 표출된 기사입니다.

호텔신라는 지난해 연결기준 매출액 3조 7153억 원, 영업이익 790억 원을 기록했다. 전년대비 매출과 영업이익은 각각 14.3%, 2.4% 증가했다. 국내외 면세사업 부문의 고른 성장과 비즈니스호텔의 이익 개선으로 실적이 호조를 보였다.

2014년 출점하기 시작한 비즈니스호텔 신라스테이는 지난해 3년만에 당기순이익 흑자 전환에 성공했다. 지난해 신라스테이는 당기순이익 4억 8600만 원을 거둬들였다. 2014년과 2015년에는 각각 7억 원, 29억 원 당기순손실을 기록했다.

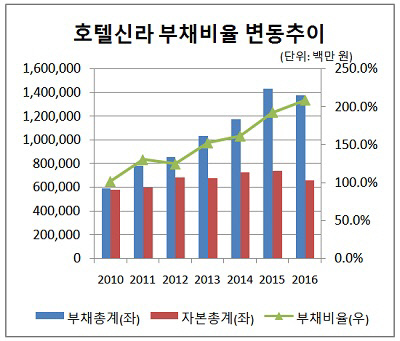

재무건전성은 오히려 나빠졌다. 2015년 말 192.6%였던 부채비율은 지난해 말 208.5%로 15.9%포인트 상승했다. 부채비율이 200%를 넘어선 건 2010년대 들어 처음이다.

|

연결기준 부채는 줄었지만 자본 또한 감소했던 것이 부채비율 증가에 영향을 미쳤다는 분석이다. 지난해 이익잉여금은 3713억 원으로 전년대비 4.5% 증가했지만, 기타자본 적자 폭이 늘었던 것이 한 몫 한 것으로 풀이된다. 지난해 기타자본은 1045억 원 적자를 기록했다. 전년 39억 원 적자를 기록했던 것을 감안하면 적자 폭이 커졌다.

호텔신라의 기타자본은 전액 자기주식이다. 따라서 호텔신라가 주가 안정을 위해 지난해 자기주식을 대량으로 사들였던 것이 되려 부채비율 하락으로 이어졌다.

2015년 14만3000원이었던 호텔신라의 주가는 지난해 2월 4만2350원까지 떨어졌다. 유통 주식 수를 줄여 가치를 높이는 것이 필요했던 시점이다. 호텔신라는 지난해 2월부터 4월까지 세달 간 1005억 원을 들여 자사주 150만주를 장내매수했다. 이로 인해 지난해 말 기준 호텔신라는 보통주 213만5000주와 우선주 1만1407주를 보유하게 됐다.

|

지난달 28일 종가 기준 주가는 5만1100원으로 주가 방어에 일부 성과를 냈지만 부채비율 하락은 면치 못했다. 여기에 해외 면세점 사업 확대, 국내 전통호텔 건립 등으로 투자를 늘려야 하는 상황도 재무건선성 악화 요인이 될 수 있다는 분석이다.

호텔신라는 싱가포르, 마카오 등 국제공항 면세점 운영 경험을 토대로 지난해 태국 푸켓에 해외 첫 시내면세점을 열었다. 올해 상반기 중에는 일본 도쿄에 오픈할 예정이다. 국내서는 2022년까지 장충동 신라호텔 부지에 한국전통호텔을 완공하겠다는 목표다.

호텔신라 관계자는 "자금 수급은 계획에 따라 진행돼 재무건전성을 우려할 수준은 아닌 것으로 본다"라며 "지난해 10월에 회사채 1500억 원을 상환한 뒤, 올해 1월에도 1000억 원 상당을 상환했다"고 말했다.

올 상반기 신규 면세점의 업황이 점차 회복세를 띄는 것도 회사 측이 영업 효율화를 통한 부채비율 개선에 기대를 걸게 만드는 요인이다. HDC신라면세점은 1월에 1억 2500만 원의 영업이익 흑자 달성에 이어, 2월에도 월단위 영업이익 흑자를 이어가고 있는 것으로 알려졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사