중흥토건, '자회사의 힘' 중흥건설 제쳤다 [중견 건설그룹 분석]③양질일감 몰려 '간판 도약', 지분법이익 환입에 재무구조 개선

고설봉 기자공개 2017-05-15 10:14:00

[편집자주]

중견 '건설그룹'의 생존 전략이 다양해 지고 있다. 공공택지를 확보해 시행과 시공을 통합한 형태로 초고속 성장을 해왔지만 택지 공급이 줄어들고, 입찰 조건이 까다로워 지면서 사업 밑천인 택지 확보에 제동이 걸렸다. 중견 건설사들이 그동안 택지확보를 위해 우후죽순 만들었던 자회사 및 특수관계사들의 기능에도 변화가 예상된다. 이들의 현주소와 향후 행보 등을 점검한다.

이 기사는 2017년 04월 24일 09시11분 thebell에 표출된 기사입니다

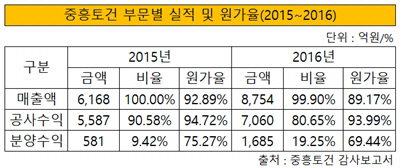

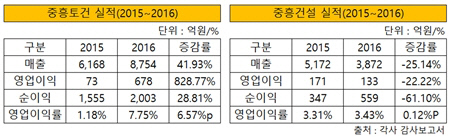

중흥토건은 지난해 매출액 8754억 원, 영업이익 678억 원, 순이익 2003억 원을 각각 거뒀다. 전년대비 매출액 41.93%, 영업이익 828.77%, 순이익 28.81% 각각 증가했다. 또다른 주력사인 중흥건설은 매출 3872억 원, 영업이익 133억 원, 순이익 559억 원을 각각 올리는데 그쳤다.

중흥토건은 계열 시행사들이 분양한 아파트 공사 일감을 기반으로 매출이 대거 불어났다. 지난해 중흥토건이 거둬들인 매출의 80.65%인 7060억 원이 공사수익에서 발생했다. 이 중 6444억 원은 중흥토건의 종속기업과 관계기업 등 내부 거래에서 발생한 매출이다. 지난해 말 기준 공사잔액은 1조 8561억 원이다.

매출 중 분양수익은 19.25%인 1685억 원을 차지했다. 자체사업인 광교C2블럭 현장에서 분양수익이 대거 유입됐다. 중흥토건이 자체적으로 산정한 분양대금은 2조 736억 원으로 1조 8470억 원의 일감이 남았다.

|

◇자회사에서 양질일감 유입, 지분법이익 '최대'

공사수익과 분양수익이 증가한 만큼 수익성도 상승했다. 안정적인 계열사 일감을 기반으로, 자체사업을 병행하면서 원가율을 낮췄기 때문이다. 지난해 중흥토건의 매출원가율은 89.17%로 전년대비 3.72%p 낮아졌다. 세부적으로 분양원가율이 69.44%로 5.83%p 낮아졌다. 이어 공사원가율도 93.99%로 소폭 감소했다.

중흥토건의 실적 상승세는 수익성에서 그 정점을 찍는다. 지난해 중흥토건은 영업이익률 7.75%를 기록 전년대비 6.57%p 올랐다. 같은 기간 중흥건설은 영업이익률 3.43%를 기록한 데 비해 두 배 넘게 성장했다. 영업이익도 전년대비 828.77%를 기록했다. 반면 중흥건설은 영업이익이 22.22% 줄었다.

|

중흥에스클래스, 중봉건설, 에코세종 등 주요 시행사들이 주택 분양사업을 성공적으로 수행하면서 100% 모회사인 중흥토건 실적 개선으로 이어졌다. 중흥토건은 자회사들을 통해 양질의 시공 일감을 공급받았다. 이어 지분법이익이 잡히면서 장부상 수익이 늘었다.

◇탄탄해진 재무구조 '빚 줄고 잉여금 쌓이고'

실적 개선을 기반으로 재무구조도 탄탄해졌다. 지난해 중흥토건 부채비율은 192.70%를 기록했다. 1년만에 100%p 하락했다. 부채 자체의 감소보다는 자본총계가 불어나면서 부채비율이 개선됐다.

지난해 말 중흥토건의 부채총계는 1조 17억 원으로 전년과 비슷한 수준이다. 그러나 자본총계는 눈에 띄게 변했다. 2015년 3496억 원이던 자본총계는 지난해 5198억 원으로 불어났다. 1년여만에 48.68% 증가했다. 이익잉여금이 3461억 원에서 5163억 원으로 49.18% 불어난데 따른 것이다.

부채총계는 큰 변동 없었다. 다만 외부 차입금이 일부 줄어들었다. 지난해 중흥토건의 총 차입금은 6222억 원으로 전년대비 19.50% 줄었다. 같은 기간 보유현금은 1347억 원으로 2015년 1572억 원에서 소폭 감소했다. 총 차입금 감소세가 뚜렷한 가운데 지난해 순차입금은 4875억 원으로 전년대비 20.82% 줄었다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

고설봉 기자의 다른 기사 보기

-

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [thebell desk]한화그룹이 잃어가는 것

- [한화그룹 승계 로드맵 점검]'첫 관문' 넘었다…두번째 과제 '계열분리'

- [현대차 대미투자 31조]미국발 리스크 해소한 기아, 남은 숙제 '멕시코공장'

- 폴라리스쉬핑, 메리츠 차입금 조기상환...이자 300억 절감

- [현대차 대미투자 31조]현대차, 울산공장 생산·수출 '재조정' 불가피

- [한화그룹 승계 로드맵 점검]승계비율 ‘1대 0.5대 0.5’ 분쟁 막을 '안전장치'

- [현대차 대미투자 31조]‘무관세·친환경차’ 미국 시장 '톱3' 노린다

- [현대차 대미투자 31조]메타플랜트 준공 '관세전쟁' 승기 굳혔다