동부제철, 산은 신용평가 'C등급' 넘었나 올해 구조조정 대상 철강사서 '제외', 매각 검토에 등급 상향 가능성

김장환 기자공개 2017-08-09 09:01:48

이 기사는 2017년 08월 04일 14시14분 thebell에 표출된 기사입니다

금융감독원이 하루 전인 3일 발표한 '2017년 정기 대기업 신용위험 평가'에는 구조조정 대상 업체로 총 25개사가 선정됐다. C등급 13개사와 D등급 12개사다. 업종별로는 건설업이 8개사로 가장 많았고 조선업 3개사, 기계와 전자 및 발전업이 각각 2개사씩 포함됐다.

철강업은 전년과 동일하게 1개사가 포함됐다. 다만 올해 구조조정 대상이 된 철강사는 전년과 달리 D등급이었다. 지난해에는 구조조정 대상으로 철강사 1곳이 이름을 올렸고 등급은 C였다. 업계에 따르면 이는 동부제철이었다.

올해 D등급을 받은 철강사는 신규 유입된 곳으로 전해진다. 산업은행 관계자는 "(이번 D등급을 받은 곳은) 동부제철이 아니다"고 밝혔다. 금감원 관계자도 "전년도 C등급을 받은 곳과 동일한 업체가 아니다"고 전했다. 결국 동부제철은 올해 한 단계 상향된 신용위험 평가 등급을 받은 것으로 보인다.

동부제철은 최근 들어 재무와 실적 등 다방면에서 달라진 추세를 보이고 있었다. 무엇보다 실적 개선이 눈길을 끈다. 지난해 연결기준 2조 3280억 원대 매출과 1436억 원대 영업이익을 기록하며 전년 동기 대비 각각 0.3%, 82.7% 증가한 실적을 내놨다. 이 기간 감가상각전영업이익(EBITDA)은 2532억 원으로 전년 대비 680억 원 가량 늘었다. 2015년 EBITDA가 71억 원에 불과했다는 점과 비교해보면 현금창출능력이 상당히 올랐다.

수익성 증대를 토대로 영업활동현금흐름 역시 몰라 보게 나아졌다. 2013년부터 2015년까지 마이너스(-)를 이어왔던 현금흐름이 지난해에는 2408억 원대 흑자였다. 이 기간 잉여현금흐름도 2140억 원을 기록하며 3년 만에 흑자 흐름을 보였다. 회사로 유입된 실제 '현금'이 이 기간 그만큼 늘었다는 의미다.

전반적인 재무구조도 개선 흐름이 뚜렷하다. 지난해 말 기준 총 차입금은 1조 9935억 원으로 1년 새 1900억 원 정도 감소했다. 이 기간 현금성자산은 1563억 원으로 1조 8372억 원대 순차입금을 기록했다. 여전히 과도한 수준이지만 전년도 2조 1005억 원에 달했던 순차입금 보다는 줄었다. 같은 기간 8만 4515%에 달했던 부채비율이 2136%대까지 줄었다는 점도 주목된다.

다만 C등급을 벗어날 수 있을 정도의 실적과 재무로 보기에는 어려움이 뒤따른다. 특히 순이익이 아직까지 적자 흐름을 벗어나지 못했다. 동부제철은 지난해 727억 원대 순손실을 기록했다. 전년도 481억 원 대비 오히려 적자폭이 늘었다. 과도한 차입 이자비용이 여전히 이어지고 있고, 또 금융수익도 줄면서 발생한 현상으로 전해진다.

그런데도 산업은행이 동부제철에 최악의 등급을 부여하지 않은 것으로 보이는 이유는 최근 매각 절차 개시를 고심하고 있기 때문이다. 산업은행은 동부제철 열연공장을 별도 매각키로 결정하고 이란 업체와 관련 협상을 진행해오다가 최근 이를 중단한 것으로 알려졌다. 업계에서는 이를 동부제철 '통매각'으로 의사결정을 돌리면서 비롯된 일로 보고 있다.

철강업계에서는 동부제철이 열연공장을 떼어내 별도로 팔게 되면 매물로서 매력도가 현저히 약화될 것이란 우려를 꾸준히 내놓고 있었다. 열연공장의 경우 원재료 가격 문제로 인해 가동을 중단한 상태이지만 철스크랩 가격이 안정기에 접어들면 재가동을 통해 철강재 생산 경쟁력을 높일 수 있기 때문이다.

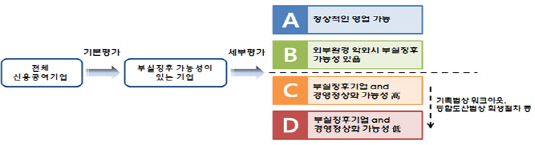

한편 대기업 정기 신용위험 평가는 각각 채권은행이 실시해 금감원에 통보하고, 금감원은 C·D등급을 받은 구조조정 대상 업체를 선별해 발표한다. 따라서 등급을 주는 주체인 채권은행의 주관적 잣대 역시 작용할 수밖에 없다. 등급은 A~D등급까지 나뉘며 C등급은 부실징후기업이지만 정상화 가능성이 높은 곳, D등급은 정상화가능성이 낮은 곳이다

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억