에이치라인해운, 안정적 실적…변수는 '한앤컴퍼니' [해운사 재무건전성 점검]⑬전용선 안정화, 펀더멘털 강화…IPO·현금배당 '자금회수' 이슈

고설봉 기자공개 2018-05-15 08:11:22

[편집자주]

정부가 해운업 재건을 위해 전방위 지원을 펼친다. 오는 7월 출범하는 해양진흥공사를 통해 자금을 지원하고 신용보강을 해주는 등 해운사들의 숨통을 터주기로 했다. 정부는 일단 자체 평가 기준 신용등급 'BB' 이상 해운사만 지원한다는 방침이다. 정부의 평가를 받게 될 해운사의 경영 및 재무현황을 점검한다.

이 기사는 2018년 05월 11일 07:53 thebell 에 표출된 기사입니다.

사업적으로 전혀 문제가 없어 보이지만 에이치라인해운도 변수는 있다. 지분 100%를 보유하고 있는 한앤컴퍼니(한앤코해운홀딩스)가 기업공개(IPO)와 현금배당 등으로 투자금을 회수하려는 움직임을 보이고 있다.

에이치라인해운은 한기평과 한신평으로부터 각각 A-(안정적) 등급을 부여 받았다. 신평사들은 공통적으로 "차입금 부담은 일부 있지만 이익 창출력이 큰 만큼 펀더멘털이 강하다"고 평가한다. 이어 "100% 전용선 사업을 펼치는 만큼 이익 변동성이 낮은 것이 장점"이라고 설명한다.

에이치라인해운은 포스코, 현대글로비스, 한국가스공사 등과 장기운송계약을 바탕으로 안정적 사업기반을 구축했다. 벌크선 45척과 LNG선 7척을 보유하고 호주, 캐나다, 브라질, 인도네시아, 카타르, 오만 등에서 철광석, 석탄, LNG 등 원자재 및 에너지를 운송한다.

|

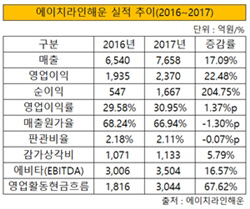

사업 포트폴리오가 100% 전용선으로 꾸며진 만큼 안정성이 높다. BDI 변동과 상관없이 꾸준히 매출이 발생한다. 원가와 판관비 지출도 매년 큰 변동이 없는 만큼 수익성도 높게 나타난다. 지난해 에이치라인해운은 매출 7658억원, 영업이익 2370억원, 순이익 1667억원을 각각 거뒀다.

에이치라인해운의 지난해 영업이익률은 30.95%로 집계됐다. 2016년 29.58% 대비 소폭 올랐다. 2016년보다 매출원가율과 판관비율을 각각 낮추며 수익성을 끌어 올렸다. 지난해 매출원가율 66.94%, 판관비율 2.11%를 각각 기록했다.

현금 창출력도 좋다. 지난해 에비타(EBITDA)는 3504억원을 기록했다. 2016년 3006억원 대비 16.57% 불었다. 같은 기간 영업활동 현금흐름은 3044억원으로 집계됐다.

재무구조도 안정적이다. 지난해 부채비율은 229%로 집계됐다. 2016년보다 69.8% 포인트 낮췄다. 차입금 상환으로 부채총액은 줄고, 잉여금이 쌓이며 자본총액은 늘어난 결과다.

지난해 에이치라인해운의 총차입금은 1조4485억원을 기록했다. 보유현금을 제외한 순차입금은 1조3085억원이다. 2016년 대비 각각 15.54%와 18.32% 줄었다. 이에 따라 2016년 250.26%를 기록했던 순차입금 비율은 지난해 186.9%로 낮아졌다.

|

다만 최근 진행되고 있는 에이치라인해운 IPO와 지난해 실시된 첫 현금 배당 등 최대주주의 움직임이 변수로 지목된다. 한앤컴퍼니가 사모펀드(PEF)인 만큼 투자금을 회수(엑시트)하는 과정에서 문제가 불거질 수 있다는 전망이다. 최대주주의 지분 정리로 지배력이 흔들리고, 현금 배당으로 잉여금을 소진할 경우 급격히 펀더멘털이 악화할 수 있다는 전망이다.

에이치라인해운 지분 100%를 보유하고 있는 한앤코해운폴딩스는 한앤컴퍼니가 설립한 특수목적법인(SPC)이다. 한앤컴퍼니는 2014년 한진해운이 재무구조 개선을 위해 벌크 전용선 사업부를 물적분할 방식으로 분사시켜 신설한 에이치라인해운을 인수했다. 한앤컴퍼니는 구주와 전환사채(CB), 잔여지분 등을 인수했다. 총 7043억원을 투자했다.

인수 뒤 꾸준히 에이치라인해운의 펀더멘털 강화를 위해 별다른 투자금 회수를 벌이지 않던 한앤컴퍼니는 지난해 첫 현금배당을 실시했다. 1주당 2593원의 중간배당을 통해 총 273억원을 회수했다.

더불어 최근에는 에이치라인해운 IPO를 진행하고 있다. 시장에서는 한앤컴퍼니가 보유 지분 30% 이상을 내놓을 것으로 본다. 최소 2조원대 예상 시총을 감안할 때 한앤컴퍼니가 회수하는 자금은 8000억원 안팎에 이를 것으로 전망된다.

신평사 관계자는 "대주주가 추진하고 있는 IPO와 현금 배당 정책이 최대 이슈" 라며 "한앤컴퍼니가 에이치라인해운을 보는 시각에 따라 리스크가 부각될 수도 있다"고 설명했다. 이어 "고배당 정책으로 인해서 발생하는 현금흐름 악화를 어떻게 통제될 수 있느냐가 관건"이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

고설봉 기자의 다른 기사 보기

-

- [현대차그룹 CEO 성과평가]이규석 현대모비스 사장, ‘전동화·전장·비계열’ 다각화 통했다

- [새판 짜는 항공업계]다크호스 이스타항공, 항공업 판도 바꿀까

- [새판 짜는 항공업계]비상 날개짓 이스타항공, 더딘 경영정상화 속도

- [레버리지&커버리지 분석]진에어, 한진칼 통합 LCC 주도권 ‘이상무’

- 체급 키우는 에어부산, 펀더멘털 약점 극복

- [새판 짜는 항공업계]슬롯 지키기도 버거운 이스타항공 '영업적자' 감수

- 티웨이항공, 장거리 딜레마...3분기 이례적 손실

- [CFO Change]기아, 내부 출신 김승준 상무 CFO 발탁

- [현대차그룹 인사 풍향계]'부회장 부활' 성과보상 특급열차 다시 달린다

- [현대차그룹 인사 풍향계]'혁신·파격·미래' 2018년 대규모 인사 데자뷰