증권사 등급상향, 소외된 DB금융투자 [2018 정기 신용평가]실적 부진 속 우발채무 부각…신용도 관건 '수익 안정성'

양정우 기자공개 2018-05-29 16:04:28

이 기사는 2018년 05월 25일 15시16분 thebell에 표출된 기사입니다

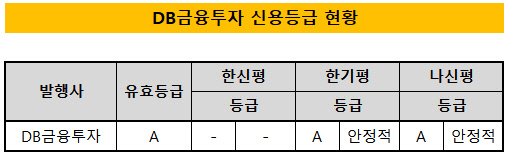

올 들어 국내 신용평가사들은 DB금융투자의 신용등급을 잇따라 하향 조정했다. 기존 'A+(부정적)' 등급을 모두 'A(안정적)'로 낮췄다. 나이스신용평가가 먼저 등급 손질에 나섰고 한국기업평가가 그 뒤를 이었다.

DB금융투자의 지난해 별도기준 영업순수익과 당기순이익은 각각 2179억원, 26억원으로 집계됐다. 전년(1717억원, 3억원)과 비교해 성장한 수치이지만 'A+' 등급에 걸맞지 않는 실적이었다. 증권 섹터를 평가하는 대표적 지표인 총자산순이익률(ROA)이 0.05%에 불과했다.

지난해는 증권업계가 실적 잔치를 벌인 시기다. 무엇보다 국내 주식시장이 활황이었고, IB와 자산관리 파트도 크게 성장했다. 메이저 업체는 물론 'A+' 등급을 보유한 중견 증권사도 호실적을 거뒀다. 교보증권(당기순이익 724억원)과 IBK투자증권(354억원), 현대차투자증권(589억원), SK증권(164억원) 등이 대표적이다.

하지만 DB금융투자는 호황기의 수혜를 누리지 못했다. 최근 수년 간 이어진 실적 부진은 사실 이벤트성 손실이 지속됐기 때문이다. 지난 2016년엔 ELS 헤지운용손실(약 350억원)에 직격탄을 맞았고, 지난해도 대우조선해양과 사모투자펀드(PEF) 관련 대규모 손실(약 350억원)이 발생했다. 일회성 손실이지만 이벤트가 반복되자 이제 리스크관리 부재라는 구조적 문제로 여겨지고 있다.

우발채무 리스크도 우려되는 대목이다. DB금융투자는 우발채무 부담이 빠르게 증가하고 있다는 지적을 받고 있다. 2014년 1109억원 수준이었던 우발부채가 지난해 말 기준 4083억원으로 확대됐다. 우발부채/자기자본 지표의 경우 과거(18.7%) 업계 평균을 크게 하회했지만 현재(지난해 말 기준 68.9%) 평균 수준을 넘어서고 있다.

올해 DB금융투자의 신용도 향방은 수익성 변화에 좌우될 전망이다. 신용평가업계는 등급상향 트리거의 1순위로 수익성 안정화를 꼽고 있다. 내부통제시스템과 리스크관리 개선도 상향 요건으로 제시되고 있다.

반면 향후 저조한 수익성이 지속되면 신용등급이 추가 하락할 가능성도 열려있다. 중단기적으로 수익성 회복이 어려울 경우 하향조정 검토가 예고돼 있다. 일단 올해 1분기(당기순이익 202억원)엔 근래 들어 가장 선방한 실적을 거둔 것으로 집계되고 있다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억