현대건설기계, 분할 후 첫 회사채 데뷔 [Weekly Brief]현대비앤지스틸, 2년 만에 공모채 시장 복귀…투심·신용도 안정적

이길용 기자공개 2018-05-29 16:05:50

이 기사는 2018년 05월 28일 07:30 thebell 에 표출된 기사입니다.

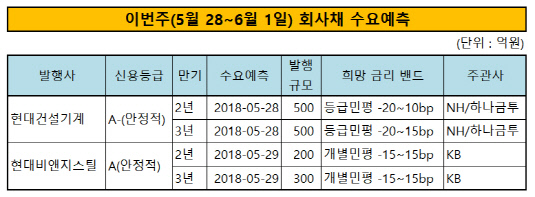

현대건설기계는 오는 28일 회사체 수요예측을 실시한다. 트랜치(tranche)는 2년물과 3년물 각각 500억원으로 구성했다. 분할 후 첫 발행인 이번 딜에서 현대건설기계는 희망 금리 밴드 상단을 등급(A-) 민평에 10bp와 15bp 가산한 수준으로 제시했다.

다음날인 29일에는 현대비앤지스틸의 수요예측이 예정돼 있다. 2년물과 3년물 각각 200억원과 300억원으로 트랜치를 제시했고 희망 금리는 각각 개별민평에 '-15~15bp'를 가산한 수준이다.

A급 발행사인 두 회사 모두 주문을 무난하게 이끌어낼 것으로 기대된다. 현대건설기계는 분할과 함께 이전된 회사채의 경우 다른 계열사들이 연대보증을 제공한다. 이 채권의 등급은 현대중공업지주의 크레딧이 반영된 A-(안정적)이다.

분할 후 첫 발행인 현대건설기계는 이번 딜을 앞두고 한국신용평가와 NICE신용평가에 본평가를 요청했다. 두 신평사 모두 현대건설기계의 자체 신용등급을 A-(안정적)으로 평정했다. 계열로 인한 노치 조정을 따로 없었다.

현대건설기계는 올해 1분기 연결 기준 매출액 9305억원, 영업이익 618억원을 올렸다. 분할 이후 1기(2017년 4월~2017년 12월) 영업이익은 952억원을 기록해 올해 실적이 급증하고 있다는 점을 확인할 수 있다. 현대건설기계는 중대형 굴삭기, 산업차량(지게차)를 주로 생산하는데 전 세계적으로 업황이 개선되면서 이익이 빠르게 늘고 있다. 지난해 말 3788억원의 규모의 유상증자에도 성공해 재무안정성도 확보했다.

현대비앤지스틸은 중국발 철강 공급 과잉이 완화되면서 신용도가 개선됐다. 영업현금 창출을 통해 차입금을 감축하는 선순환 구조를 구축하면서 지난해 정기평가에서 등급 전망이 '긍정적'으로 조정됐다. 이후에도 실적과 재무구조가 안정화되면서 올해 한국기업평가와 한국신용평가로부터 등급이 A0로 한 노치 상향됐다.

회사채 투자자들은 현대건설기계와 현대비앤지스틸 수요예측에 적극적으로 참여할 것으로 예상된다. A급이지만 회사의 신용도가 점차 개선되는 모습을 시현하고 있기 때문이다. 한국은행이 기준금리를 동결하면서 여전히 회사채 시장에 유동성이 넘치는 점도 긍정적이다.

업계 관계자는 "올해 A급 회사채 중에서 수요예측에서 예정된 규모를 모으지 못한 경우는 거의 없다"며 "현대건설기계와 현대비앤지스틸은 크레딧 자체가 좋아지는 흐름을 보이고 있어 부담없이 담을 수 있는 채권"이라고 설명했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화