김태현 사장, 승계 만능키 '성신양회 BW' [오너십의 탄생]②85회·171회차 워런트 확보, '지배력 강화+자산 증식' 효과

박창현 기자공개 2018-09-07 08:36:46

[편집자주]

모든 일에는 시작과 끝이 있다. 기업과 오너십도 마찬가지다. 지배구조 최정점에 서 있는 오너들도 처음부터 그 자리에 있었던 것은 아니다. 지배구조 재편의 풍파와 무게를 견디고 나서야 비로소 왕관을 쓸 수 있었다. 너무도 당연하게 여겼던 오너십의 형성 스토리와 핵심 변곡점들을 되짚어 본다.

이 기사는 2018년 09월 05일 14시36분 thebell에 표출된 기사입니다

사모 분리형 BW는 오너 일가의 편법 승계 방법으로 악용되고 있다는 비난이 일면서 현재 발행이 원천 금지된 상태다. 결과적으로 성신양회 오너 일가는 분리형 BW 승계 마법의 마지막 수혜자가 됐다.

김 사장은 1998년까지 성신양회 주식이 단 한 주도 없었다. 이듬해 친부인 김 회장이 30만주를 증여하면서 처음으로 주주명부에 이름을 올렸다. 이후 추가 수증과 장내 매수를 통해 승계 기틀을 마련했다. 분리형 BW는 3세 승계를 완성하는 마지막 퍼즐이었다. 분리형 BW 파생 권리를 김 사장에게 집중시키면서 승계 지렛대로 활용했다.

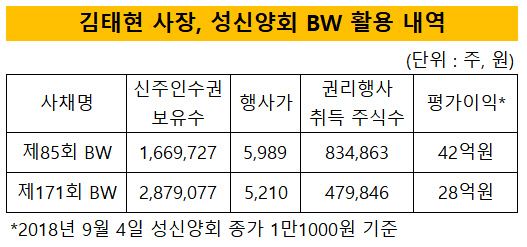

성신양회는 1999년 8월 10일 200억원 규모의 분리형 BW를 사모로 발행했다. 분리형 BW는 두 가지 투자 옵션이 있다. 먼저 사채 이자를 받을 수 있다. 다른 하나는 신주인수권이다. 신주인수권은 일정한 조건에 신주를 취득할 수 있는 권리를 말한다.

성신양회는 BW를 발행하고 20일 후에 곧바로 사채 200억원을 전액 매입 소각했다. 결과적으로 신주인수권 투자 옵션만 남았다. 투자자에게는 주당 5989원 씩 총 333만 9454주의 성신양회 신주를 취득할 수 있는 권한이 부여됐다. 공교롭게 신주인수권은 전량 오너 3세들에게 넘어갔다. 김 사장과 동생 김석현 전무가 각각 166만 9727주 씩의 신주인수권(워런트)을 가져갔다.

기업들은 자금 조달 목적으로 BW를 발행한다. 하지만 성신양회는 BW 발행과 동시에 투자금을 갚아버렸다. 결국 BW 발행으로 남는 건 오너 3세들 소유의 신주인수권 뿐이었다.

오너 3세들은 이후 신주인수권을 활용해 승계 기틀을 마련했다. 두 형제는 행사 만기를 앞둔 2004년 4월 워런트를 전환해 각각 83만 4863주씩의 신주를 취득했다. 김 사장은 권리 행사로 보유 주식수를 249만 주로 늘리면서 성신양회 2대주주(12.2%) 입지를 굳혔다. 더욱이 당시 성신양회 주가는 2만원이 훌쩍 넘었다. 하지만 신주인수권 덕분에 4분의 1 가격인 5989원에 신주를 취득했다.

2013년에도 분리형 BW 마법이 펼쳐졌다. 성신양회는 2013년 8월 교보증권을 대상으로 200억원 규모의 BW를 발행했다. 교보증권은 사채 인수 직후 성신양회 보통주 287만 9077주를 주당 5210원에 획득할 수 있는 워런트를 김 사장(191만 9358주)과 허필래 씨(95만 9692주)에게 양도했다. 1년 뒤 김 사장은 허 씨가 갖고 있던 워런트까지 모두 사들였다.

김 사장은 2016년 3월 워런트 47만 9846주를 행사했다. 추가 지분 취득으로 총 302만 4290주의 성신양회 지분을 확보, 아버지 김 회장(279만 여주)을 제치고 처음으로 최대주주에 등극했다. 시장에서는 BW를 축포 삼아 3세 승계 대관식이 열렸다는 평가가 나왔다.

김 사장이 BW 워런트 행사로 확보한 지분은 5.47%에 달한다. 이는 전체 보유 지분(12.74%)의 43%에 해당하는 규모다. 분리형 BW가 3세 지배력 구축 지렛대로 활용됐다는 분석이 설득력을 얻는 이유다.

|

아울러 5000원 대에 신주 인수 권리를 행사하면서 자산 증식 기회도 잡았다. 김 사장은 BW 권리 행사로 총 131만 4709주를 취득했다. 취득 비용은 75억원 수준이다. 하지만 이후 주가가 1만원을 훌쩍 넘기면서 자연스럽게 BW 취득 주식의 가치도 높아졌다. 현재 해당 주식 시장 가격(4일 종가 1만1000원 기준)은 145억원에 달한다. 취득 비용을 제외하고도 70억원의 평가 이익을 거두고 있다.

김 사장에게 지배력 강화와 자산 증식, 두 마리 토끼를 안긴 분리형 BW는 더 이상 자본시장에서 찾아볼 수 없다. 오너 일가 편법 승계 악용 사례가 늘어나면서 금융당국이 2013년 8월 29일자로 사모 형태의 분리형 BW 발행을 전면 금지했기 때문이다. 성신양회의 경우, 발행 금지 하루 전인 8월 28일 이사회를 열어 마지막 사모 분리형 BW 발행을 결의하고 이틀 뒤 김 사장에게 워런트를 넘겼다. 사실상 김 사장이 사모 분리형 BW의 마지막 수혜자인 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 거래소, 3시간 심사 끝에 제노스코 상장 '미승인' 확정

- 대방건설, '부채비율 80%' 안정적 재무구조 유지

- [상호관세 후폭풍]'90일 유예'에 기업들 일단 안도, 정부 협상 성과에 쏠린 눈

- 에이치알운용, 한투 이어 '신한 PWM' 뚫었다

- KB증권, 2분기 롱숏·메자닌 헤지펀드 '집중'

- "지분 3%로 이사회 흔든다"…얼라인 '전투형 전략'의 정석

- 하나증권, 성장주 중심 라인업 변화

- 우리은행, 가판대 라인업 확대…'해외 AI·반도체' 신뢰 여전

- 하나은행, 라인업 고수 속 'NH필승코리아' 추가

- 리운운용, 메자닌 전문가 모셨다…투자 영역 확대