한솔제지, '제지 명가' 재건 필요조건은 [제지업 생존전략]①인쇄용지 의존도 여전…M&A로 사업 다각화 활로 모색

박기수 기자공개 2018-09-13 07:17:00

[편집자주]

종이는 우리 삶에서 떼려야 뗄 수 없는 존재다. 다만 IT(정보기술)산업 발달로 수요가 급격히 줄어들고 있다. 제지업계는 이러한 변곡점을 맞아 인수합병(M&A)이나 연구개발(R&D) 등을 통해 다양한 돌파구를 모색하고 있다. 흥망의 기로에 서있는 국내 제지업체들의 현주소와 생존 전략 등을 들여다 본다.

이 기사는 2018년 09월 10일 15시16분 thebell에 표출된 기사입니다

한솔제지의 주 사업 영역은 세 가지(△인쇄용지 △산업용지 △특수지)로 나뉜다. 펄프를 주원료로 하는 인쇄용지는 교과서나 단행본에 쓰이는 백상지와 사보와 달력 등에 쓰이는 아트지로 나뉜다.

산업용지는 의약품 및 제과의 패키징에 쓰이는 백판지 등으로 구성된다. 특수지는 감열지와 라벨용지, 잉크젯용지, 고급인쇄용지 등으로 나뉜다. 특수지 중 가장 규모가 큰 시장으로는 카드 영수증이나 고속도로 통행권 등으로 쓰이는 감열지 시장이 꼽힌다.

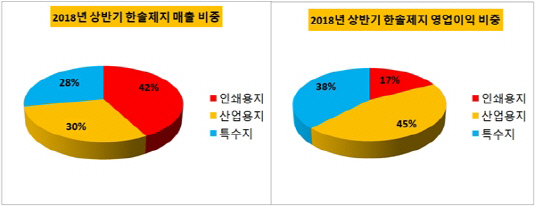

이중 한솔제지의 전체 매출에서 가장 큰 비중을 차지하는 것은 인쇄용지 부문이다. 올해 상반기 기준 전체 매출(8461억원)의 42.1%(3468억원)를 차지한다. 나머지 사업 부문인 산업용지와 특수지는 각각 전체 매출의 29.8%(2454억원), 28.2%(2322억원)으로 비슷한 매출 비중을 갖고 있다.

다만 인쇄용지는 마진율이 가장 낮다. 올해 상반기 한솔제지의 전체 영업이익 671억원 중 인쇄용지가 차지하는 영업이익은 고작 117억원으로 전체 영업이익의 17%에 그친다. 반면 인쇄용지보다 매출 규모가 작은 산업용지와 특수지는 전체 영업이익에서 차지하는 비중이 각각 44%(295억원), 37%(251억원)으로 인쇄용지보다 마진율이 20%포인트 이상 높다. 덩치가 크지만 남기는 건 별로 없는 비효율적인 수익 구조인 셈이다.

|

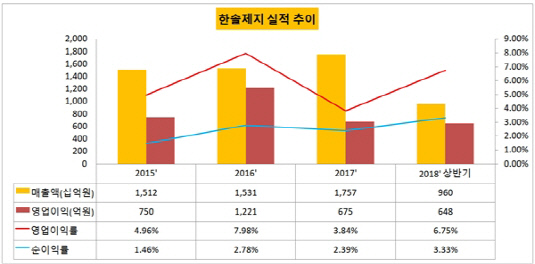

결국 아직 한솔제지의 수익성은 인쇄용지의 원재료인 펄프 값에 당해 희비가 갈리고 있다. 일례로 펄프 값이 폭등했던 지난해 한솔제지의 영업이익은 전년(2016년)에 비해 반 토막이 났다. 영업이익률도 3.84%로 전년도보다 4.14%포인트 하락했다.

다만 올해 상반기에는 또 다른 원자재인 고지(폐지)값이 하락함에 따라 수익성이 잠시 반등한 모습이다. 10일 금융감독원 전자공시시스템에 공시된 반기보고서에 따르면 한솔제지의 올해 상반기 매출액과 영업이익은 연결 기준 각각 9598억원, 648억원으로 영업이익률은 6,75%다. 지난해 상반기 매출 8383억원, 영업이익 474억원에 비해 각각 14.49%, 36.71% 늘어났다.

|

한솔제지 역시 이와 같은 수익 구조를 개선하려고 노력 중이다. 다만 아직은 여전히 인쇄용지에 대한 의존도를 떨어뜨리지 못하고 있다.

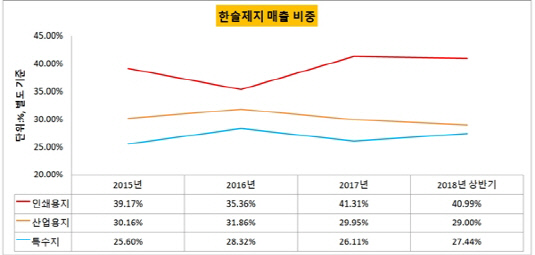

올해 상반기 별도 기준 한솔제지의 인쇄용지 매출 의존도는 여전히 41%로 40%대에 머물고 있다. 특수지는 20%대 후반에서 등락을 반복하고 있지만 산업용지의 경우 도리어 2015년보다 매출 비중이 하락하고 있다. 올해 상반기 산업용지의 매출 비중은 29%로 인적분할 첫해 30.16%에 비해 약 1.16%포인트 하락했다.

|

한솔제지는 한솔홀딩스와의 인적분할을 단행할 당시(2015년) 매출구조(인쇄용지 40%·산업용지 35%·특수지 25%)를 2020년에 효율적으로(인쇄용지 30%·산업용지 40%·특수지 30%) 조정할 예정이라고 밝힌 바 있다.

이를 위해 한솔제지는 적극적인 인수·합병(M&A)을 성장전략으로 선택했다. 2013년에 유럽 시장 공략을 위해 샤데스(Schades)를 인수하고 이듬해에는 네덜란드 최대 라벨 가공·유통업체인 텔롤(Telrol B.V)을 인수했다. 2015년에는 독일의 감열지 가공·유통업체인 독일 알앤에스(R+S Group GmbH)를 인수했다. 다만 생각보다 인수 시너지가 나타나지 않고 있다는 게 시장의 평가다. 실제 한솔제지는 샤데스의 핀란드 판매법인인 셰데스 OY를 청산함에 이어 지난해에는 영국 지주회사(Schades Holdings Ltd.)를 청산했다.

국내에서는 2009년 그룹으로 편입시켰던 아트원제지를 인적분할 이후 합병하면서 감열지 사업을 확대하려고 하고 있다. 이번 달 한솔아트원제지의 신탄진 공장의 감열지 설비 투자가 완료되면 한솔제지는 감열지 생산 글로벌 1위 업체로 도약한다. 현재 신탄진 공장의 생산능력은 18만6000톤이지만 증설 후에는 31만9000톤이 된다. 한솔제지는 신탄진 공장의 증설을 위해 총 485억원을 쏟아부었다.

한솔제지 관계자는 "신탄진 공장에서는 기존 인쇄용지만을 생산했는데 이번 시설 증설이 완료되면 감열지도 함께 생산할 수 있게 된다"라며 "감열지 생산이 늘면 기존 인쇄용지 생산 비중이 줄어드는 구조"라고 설명했다.

최근에도 한솔제지는 추가 M&A 대상을 물색하기 위해 바쁘게 움직이고 있다. 지난 8월 골판지업체인 태림포장 인수설이 돌기도 했다. 한솔제지는 M&A를 포함한 미래성장전략의 취지를 포함한 제안요청서(RFP)를 국내 증권사에 발송했다. 이에 한솔제지는 가까운 시일 내의 M&A 계획은 없다며 공식적으로 인수설을 부인한 바 있다.

제지업계 관계자는 "최근 불거진 M&A설도 수익 구조 조정의 일환으로 분석된다"며 "향후 수익성을 위해 효과적인 M&A 전략을 펼쳐야 한다는 시장의 시선이 존재한다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

- [여전사경영분석]IBK캐피탈, 지분법 손실에 순익 '뒷걸음'…올해 GP 역량 강화

- 우리은행, 폴란드에 주목하는 이유

- [Policy Radar]금감원, MBK발 사모펀드 전방위 점검...LBO 방식 손볼까

박기수 기자의 다른 기사 보기

-

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자

- [캐시플로 모니터]한화 3형제 가족회사 한화에너지, 가용 현금만 5000억

- [조선업 리포트]한화오션, 든든한 자금줄 산은 덕 현금흐름 '이상무'

- [Financial Index/삼성그룹]삼성전자, 순현금만 93조…차입 부담 버거운 호텔신라

- [Financial Index/삼성그룹]삼성전자, 영업익 본 궤도로…수익성 독보적 1위 삼바

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI

- [한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'

- [한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나

- [Financial Index/삼성그룹]1년새 주가 어디가 올랐나…금융사·삼성重·삼바 '미소'

- 손재일 한화에어로 대표 "유증이 최선의 방법"