KCC, 떨어지는 자산효율성…살려야 할 현금창출력 [페인트업 리포트]②자동차·선박 도료 수요 부진, 자산회전율 0.72회 그쳐

박기수 기자공개 2019-06-11 09:03:04

[편집자주]

페인트업은 건설·조선·자동차 등 전방 산업의 업황과 궤를 함께 한다. 중·대형 5개 업체가 과점 체제를 이루고 있는 페인트 업계는 최근 전방 산업 침체로 수익성이 악화하고 있다. 업체마다의 고민도 커져가고 있는 가운데 해결 과제도 가지각색이다. 평소 재계에서 별다른 주목을 끌지 못하는 페인트업계의 이모저모를 더벨이 들여다봤다.

이 기사는 2019년 06월 05일 15:55 thebell 에 표출된 기사입니다.

이런 KCC도 리스크를 쥔 도전을 단행했다. 얼마 전 세계 2위 실리콘 업체인 모멘티브 인수에 과감히 베팅한 것이다. 인수로 유출되는 현금 외 모멘티브가 쥐고 있는 부채도 모두 KCC의 몫이다. 국제 신용평가사인 스탠더드앤드푸어스(S&P)는 "(모멘티브 인수 후) KCC의 2019년~2020년 조정 차입금 규모는 4조3000억~4조5000억원으로 늘어날 것"이라고 분석하기도 했다. 올해 1분기 말 KCC의 차입금은 1조9000억원 수준이다.

업계의 눈은 '기존 사업'으로 향한다. 기존 사업의 현금창출력이 온전해야 향후 예고된 재무 부담도 견뎌낼 수 있다는 평가에서다. KCC의 양 축인 건자재 부문과 페인트(도료) 부문은 지금껏 적자를 내는 사업은 아니었다. 다만 최근 하락하고 있는 도료 부문의 수익성은 향후 차입 부담이 늘어날 KCC가 해결해야 할 과제다.

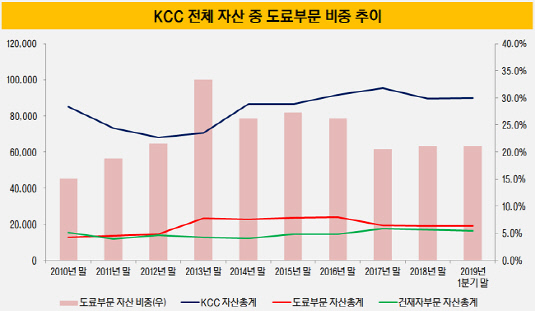

2013년 이후 자산 측면에서 KCC의 '메인'은 도료 부문이다. 덩치가 큰 만큼 KCC의 주요 수입원이 되어야 할 도료 부문은 시간이 갈수록 존재감이 엷어진다. 2010년 중반 한때 건자재 부문보다 자산총계가 1조원가량 많았던 도료 부문은 올해 1분기 말 차이가 2763억원까지 줄어들었다. 전체 자산 중 비중을 살펴봐도 2013년 말 33.4%였던 도료 부문은 올해 1분기 말 21.1%까지 떨어졌다.

|

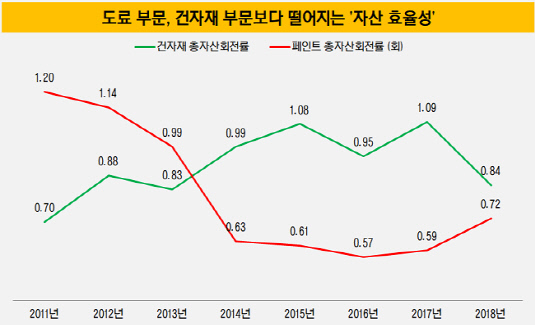

도료 부문의 부진은 '총자산회전율'에서도 나타난다. 한해 매출을 전체 자산으로 나눈 총자산회전율은 기업이 보유하고 있는 자산으로 얼만큼의 매출을 일으켰는지 확인할 수 있는 지표다. 예컨대 총자산회전율이 2일 경우, 1원어치 자산으로 2원의 매출을 올려 효율적인 경영을 했다고 평가받을 수 있다.

KCC의 도료 부문도 그랬다. 다만 요새의 분위기는 사뭇 다르다. 2011년만 해도 1.2회를 기록했던 도료 부문의 자산회전율은 이후 지속 낮아져 2017년 0.59회만을 기록했다. 이후 작년 0.72회로 상승하긴 했지만 여전히 1.0회를 넘기고 있지 못하고 있다. 2010년대 초에 비해 비효율적인 자산 운용이 이뤄지고 있다는 의미다.

|

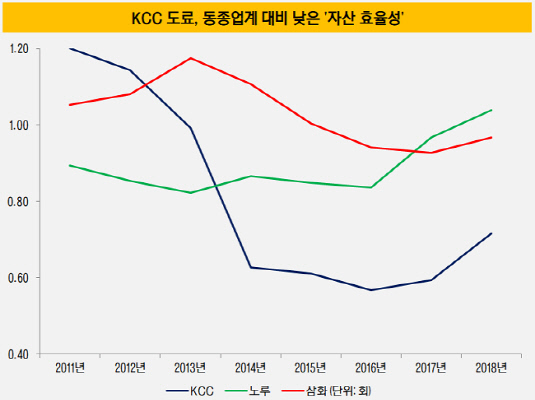

동종업계 페인트 업체와 비교해도 KCC 도료의 자산 효율성이 비교적 떨어진다는 것을 확인할 수 있다. 작년 노루페인트와 삼화페인트의 총자산회전율은 각각 1.04회, 0.97회로 KCC보다 높다. 두 업체는 꾸준히 자산회전율을 0.9회~1회로 유지하고 있다.

KCC 도료의 비효율적 자산 운용이 일어난 데는 아이러니하게도 도료 사업 부문이 다양하다는 점이 지적된다.

삼화페인트와 노루페인트의 '주력'은 건축용 도료다. 노루페인트의 경우 자회사 노루오토코팅스를 통해 자동차용 페인트를 생산하고 있지만 자동차와 선박, 공업용 페인트를 모두 한 회사에서 다루는 KCC에 비해서는 주력이 건축에 쏠리는 경향이 짙다. 지난 몇 년간 이어진 건설 경기 호황을 타고 두 업체는 보유한 자산을 충분히 이용한 것으로 보인다.

KCC는 언급한 대로 건축 외 도료 사업 부문이 다양하다. 문제는 선박과 자동차 등 전방 산업이 최근 몇 년간 부진하며 수요가 떨어졌다는 점이다. 국내에서 자동차를 이전보다 생산하지 않으니 페인트 수요도 그만큼 낮아졌고, 굳이 공장을 '풀가동'해 생산할 필요가 없어진 셈이다.

페인트업계 관계자는 "모멘티브 인수로 실리콘 사업 부문의 수익성 증대가 예상되긴 하지만, 기존 도료 사업의 반등이 있다면 재무 부담이 완화하는 데 큰 도움을 줄 것"이라며 "현재로서는 업황 회복으로 멈춰선 도료 공장이 다시 가동되는 것을 바라야 하는 상황"이라고 말했다. 작년 KCC 국내 도료 공장의 평균 가동률은 41.8%에 불과하다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

박기수 기자의 다른 기사 보기

-

- [기업집단 톺아보기]'적자 늪' 빠진 대한유화, 불황기 현금흐름 관리법은

- [유동성 풍향계]10조 또 푸는 삼성전자, 3년전 특별 배당과 비교하면

- [유동성 풍향계]사업은 잘되는데…경영권 분쟁에 현금 마른 고려아연

- [LG의 CFO]여명희 전무, 36년 LG유플러스 '한 우물'

- [LG의 CFO]이노텍 LED 역사의 '산 증인' 김창태 LG전자 부사장

- [기업집단 톺아보기]대한유화, 'KPIC코포'의 옥상옥은 어떻게 탄생했나

- [비용 모니터]K-배터리 감가상각 역습, 캐즘과 맞물린 과투자 상흔

- [유동성 풍향계]LG그룹, 작년보다 현금흐름 일제히 악화…투자도 위축

- [IR 리뷰]LG엔솔·전자, 돋보이는 IR의 '디테일'…주주 소통 '진심'

- [2024 이사회 평가]롯데정밀화학 이사회, 100점 만점에 '70점'