[아시아나항공 M&A]삼양식품 주가스왑, 트리거 발동시 '매도 폭탄'HDC㈜ 등급하향, PRS 조기 정산 트리거…유통시장 '오버행' 악재 여지

양정우 기자공개 2019-11-25 16:20:37

이 기사는 2019년 11월 21일 07시27분 thebell에 표출된 기사입니다

아시아나항공 인수 여파로 HDC㈜(A+, 부정적 검토)의 신용도가 흔들리는 가운데 삼양식품 PRS의 조기 정산 트리거로 신용등급 하향(BBB+)이 적시돼 있다. 트리거가 충족될 경우 미래에셋대우측은 곧바로 삼양식품 주식 127만9890주(지분율 16.9%)를 처분한 뒤 HDC㈜를 상대로 PRS에 따른 차액 정산을 받아야 한다.

이 때 대규모 물량을 유통시장에 투하해도 거리낄 게 없다. 연이은 매도 랠리로 주가 하락이 가속화돼도 낮아진 처분 단가는 모두 HDC㈜가 책임지기 때문이다. HDC㈜는 PRS의 정산 의무 탓에 계약 단가(주당 7만4000원)보다 처분 단가가 낮을 경우 차액을 전부 보상해야 한다.

◇HDC㈜ 'BBB+' 전락, 조기 정산 트리거…대규모 물량 투하 가능

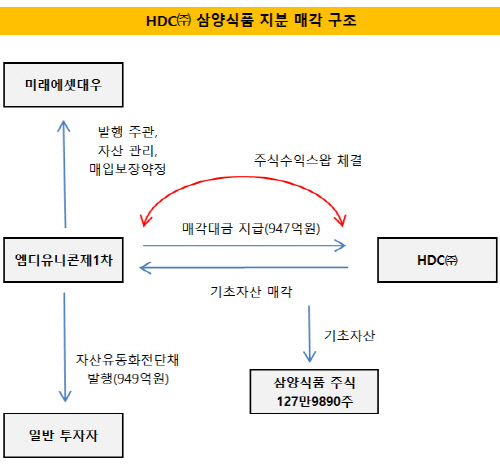

HDC㈜는 지난 9월 말 삼양식품 지분 16.9%를 미래에셋대우가 세운 '엠디유니콘제1차(이하 SPC)'에 매각(947억원)했다. 동시에 HDC㈜와 SPC는 PRS 계약을 체결했다. 미래에셋대우는 이 딜의 주관사이자 SPC의 자산관리자로 이름을 올리고 있다. 여기에 SPC가 발행하는 유동화증권에 매입보장을 약정한 실질적 계약 당사자다.

PRS는 특정 기간 주가 변동에 따른 차액을 계약 당사자가 정산하는 스왑 계약이다. 이번 삼양식품 PRS의 경우 계약 단가인 주당 7만4000원을 기준으로 SPC의 처분 단가가 높으면 HDC㈜가 차액을 돌려받고, 처분 단가가 낮으면 SPC가 차액을 보상받는다. SPC 입장에선 어떤 식으로 삼양식품 주식을 팔든지 결국 PRS 정산에 따라 7만4000원에 처분한 효과를 누리는 셈이다.

이날 종가 기준 삼양식품의 주가는 주당 8만9700원이다. 만일 SPC가 보유 주식 127만9890주를 이미 처분한 뒤 정산 기일이 도래했다면 HDC㈜는 주당 1만5000원 정도의 차액을 지급받는다. 최근 삼양식품의 주가 상승세는 HDC㈜의 포지션에서 유리한 국면이다.

하지만 HDC그룹의 아시아나항공 인수라는 대형 이벤트가 터지면서 PRS의 향방은 오리무중이다. HDC㈜의 신용등급 급락이 삼양식품 PRS의 조기 정산 트리거여서 오히려 대규모 손실을 떠안을 수 있다는 우려가 나오고 있다. 현재 HDC㈜의 신용등급(A+)과 트리거 등급(BBB+)은 아직 거리감이 있지만 M&A 부담에 하향 압박이 거세지고 있다. 신용평가사는 일제히 HDC㈜를 부정적 검토 대상에 올렸다.

향후 조기 정산 트리거가 충족되면 삼양식품은 오버행 악재에 직면할 수밖에 없다. 자산관리자인 미래에셋대우는 하루빨리 SPC의 삼양식품 주식을 팔아치운 뒤 조기 정산을 청구해야 하기 때문이다. 만일 장외시장에서 블록딜 인수자를 겨우 찾아내더라도 새 투자자의 오버행 이슈로 남는 건 마찬가지다. 신용평가사 관계자는 "만일 자산관리자가 조기 정산 요청에 소극적으로 나서면 선관 의무의 해태를 빌미로 배임에 해당할 여지가 있다"고 설명했다.

대규모 매도 폭탄이 유통시장에 떨어져도 SPC 투자자는 손해를 볼 일이 없다. 결국 마지막 정산 단계에서 계약 단가와 처분 단가의 차액을 HDC㈜에서 보전받기 때문이다. 주가 급락세가 벌어져 처분 단가가 계속 낮아져도 SPC 입장에선 남의 일인 셈이다. 다만 반대로 HDC㈜의 손실은 눈덩이처럼 커질 수밖에 없다.

◇아시아나항공 인수 앞둔 지분매각…HDC-삼양 인연 '종결'

HDC㈜가 삼양식품 지분을 매각하면서 PRS를 동원한 이유는 분명치 않다. 처분 목적에 대해 "신규 투자를 위한 유동성 확보와 지주체제 강화를 위한 비계열사 지분 처분"이라고 밝혔을 뿐이다.

IB업계에선 아시아나항공 인수전이라는 시급성이 높은 과제를 앞두고 PRS 형태를 고안한 것으로 보고 있다. PRS를 동원해 지분을 팔면 매각 대금을 즉시 받으면서 미래 주가 상승에 따른 자본 이득(캐피탈 게인)까지 노릴 수 있다. HDC㈜ 입장에선 앞으로 주가 상승을 예상한 삼양식품의 주식을 놓고 처분 대금만 미리 앞당겨 받는 효과를 기대한 셈이다.

HDC㈜는 지난 2005년 경영난을 겪고 있던 삼양식품을 돕고자 오너 일가의 지분을 사들였다. 정몽규 HDC그룹 회장의 아버지인 고 정세영 현대산업개발 명예회장과 전인장 삼양식품 회장의 아버지인 고 전중윤 삼양식품 회장은 같은 이북 출신으로 생전 돈독한 관계를 유지한 것으로 알려져 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 거래소, 3시간 심사 끝에 제노스코 상장 '미승인' 확정

- 대방건설, '부채비율 80%' 안정적 재무구조 유지

- [상호관세 후폭풍]'90일 유예'에 기업들 일단 안도, 정부 협상 성과에 쏠린 눈

- 에이치알운용, 한투 이어 '신한 PWM' 뚫었다

- KB증권, 2분기 롱숏·메자닌 헤지펀드 '집중'

- "지분 3%로 이사회 흔든다"…얼라인 '전투형 전략'의 정석

- 하나증권, 성장주 중심 라인업 변화

- 우리은행, 가판대 라인업 확대…'해외 AI·반도체' 신뢰 여전

- 하나은행, 라인업 고수 속 'NH필승코리아' 추가

- 리운운용, 메자닌 전문가 모셨다…투자 영역 확대