몸 가벼워진 이테크건설, '혹' 떼고 '부스터' 장착 [삼광글라스그룹 지배구조 개편]분할합병 통해 자금 수혈 가능…유상증자 길 열려

고진영 기자공개 2020-03-19 14:16:35

이 기사는 2020년 03월 19일 08시21분 thebell에 표출된 기사입니다

게다가 이테크건설은 3년 연속 적자행진 중인 모회사 삼광글라스를 짐덩이처럼 떠받치고 있다. 증자를 해서 사업 종잣돈을 키우고 싶어도 가난한 모회사 탓에 엄두를 내지 못했다. 정작 자금 여력이 있는 군장에너지는 자회사라 도와줄 방도가 없고, 삼광글라스는 위에서 끌어주기는 커녕 길을 막고 있었던 셈이다.

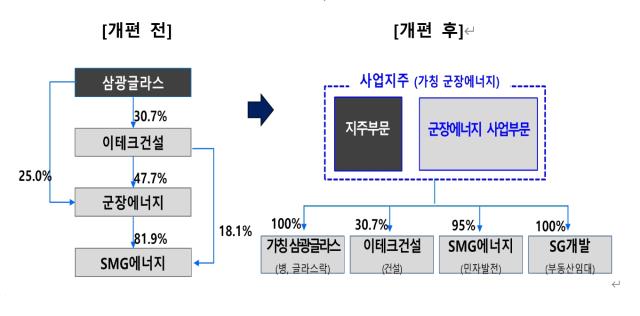

그러나 18일 삼광글라스와 이테크건설, 군장에너지가 3사 합병안을 발표하면서 이런 비효율적인 지배구조가 변화를 맞게 됐다. 5월 주주총회를 거쳐 삼광글라스 투자부문과 이테크건설 투자부문, 군장에너지가 합병하면 이 합병법인이 사업지주사가 돼 이테크건설과 삼광글라스 사업부문 등을 자회사로 거느릴 예정이다. 중요한 대목은 이테크건설에 종속돼있던 군장에너지가 모회사 위치로 바뀐다는 점이다. 반대로 삼광글라스는 지분관계가 없는 관계사로 변하게 된다.

언뜻 보면 이테크건설에 딱히 좋을 게 없다고 여겨지는 개편이다. 이테크건설의 연결 실적을 살피면, 군장에너지를 주축으로 하는 발전에너지사업부가 영업이익의 70% 이상을 벌어들이고 있어서다. 하지만 회사 내부에서는 이번 합병을 크게 반기는 분위기다. 오래 전부터 준비과정을 거치며 그려온 큰 그림이기도 하다.

그동안은 군장에너지 덕에 연결 영업이익이 높게 잡히긴 했지만 사실 이테크건설 입장에서는 그다지 실속을 챙기지 못했다. 공정거래법상 자회사는 모회사를 금전적으로 지원할 수 없기 때문이다. 그런데 군장에너지가 합병을 통해 사업지주사 위치로 올라서면 이테크건설에 대한 자금 수혈이 가능해진다.

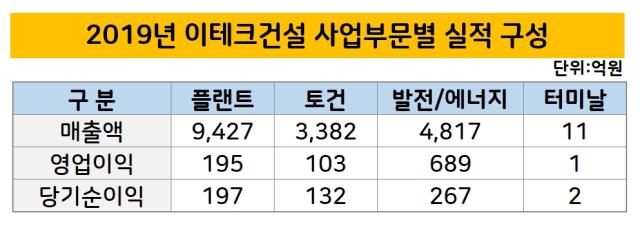

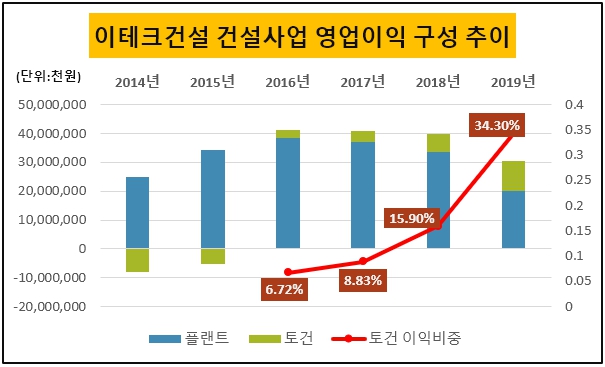

이는 사업을 확대하는 데 크게 도움이 될 전망이다. 이테크건설은 플랜트가 간판이지만 현재 토건을 전략적으로 키우고 있다. 플랜트부문은 영업이익이 3년째 감소 중인 반면 토건부문은 2016년 흑자 전환에 성공한 이후 영업이익이 매년 두 자릿수씩 뛰고 있기 때문이다. 최근 3년 동안 4배 가까이 불었다

문제는 신용도가 부족하다 보니 도급공사에서 책임준공 확약을 맺을 때 중간에 금융사를 끼는 일이 많다는 점이다. 이 경우 2~3%를 수수료로 떼는데 지난해 토건부문 매출인 3382억원을 대입해보면 대략 68억~100억원가량이 수수료로 나갔다는 얘기가 된다. 같은 해 별도기준 영업이익이 250억원이라는 점을 감안하면 결코 무시할 수 없는 규모다.

하지만 추후 군장에너지의 지원으로 금융사 없이 책임준공을 할 수 있게 될 경우 이테크건설은 영업비용을 대폭 아낄 수 있다. 지금까지 해왔던 공사보다 PF(프로젝트 파이내싱) 규모가 큰 대형사업도 노릴 수 있는 만큼 수주활동을 할 때 운신의 폭도 넓어지게 된다.

재무구조 개선도 본격화할 수 있을 전망이다. 이테크건설은 그동안 외형을 키워오면서 덩달아 늘어난 부채 규모가 고민이었다. 특히 총차입금이 2년간 40% 이상 증가했다. 이렇다 보니 부채비율을 낮추기 위해 증자를 할 필요성을 느끼면서도, 모회사인 삼광글라스 때문에 실행이 어려웠다.

유상증자를 할 때 삼광글라스가 지배력을 그대로 가져가려면 자금을 넣어 증자에 참여함으로써 지분율을 유지해야 하는데 그럴 만한 주머니 사정이 안됐기 때문이다. 삼광글라스는 2017년 이후 내리 영업적자를 내는 중인 데다 현금 및 현금성자산도 64억원 수준에 그친다.

하지만 이테크건설이 삼광글라스 대신 군장에너지를 모회사로 둔다면 사정이 달라지게 된다. 추후 증자를 거쳐 자본을 확충할 경우 재무건전성을 높이는 동시에 사업 재원도 확보할 수 있다.

이테크건설 관계자는 "회사가 인적분할을 하는 과정에서 자본금은 지금보다 줄어들테지만 향후 이를 감안한 유상증자를 진행하면서 몸집 키우기를 할 계획"이라며 "이번 합병으로 재원의 활용도가 높아진 만큼 이테크건설이 종합건설사로 도약하기 위해 그룹 차원에서도 계속해서 투자를 할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]배터리솔루션즈 "IPO 계획 변함없다"

- 다나와 "그래픽카드 거래액 증가…신제품 출시 효과"

- 메리츠증권 PBS 진출 사력…NH증권 키맨 영입 '불발'

- VIP운용 조창현 매니저, '올시즌 2호' 4년만에 내놨다

- [2025 주총 행동주의 리포트]머스트의 조용한 '구조 개입'…침묵이 아닌 설계

- 한국증권, 채권형 중심 가판대 재정비

- 알토스벤처스, 크림 구주 인수 검토…1조보다 낮은 밸류

- 한화증권, 해외 라인업 강화 스탠스 '고수'

- [연금시장에 분 RA 바람]금융사도 일임 경쟁 참전…관건은 은행권 확보

- [택스센터를 움직이는 사람들]"고객만족 최우선시, 시나리오별 절세 노하우 제공"

고진영 기자의 다른 기사 보기

-

- 카카오, 점프는 끝났다

- [밸류업 성과 평가]PBR 저평가 롯데쇼핑, 장기 성장 노린 자산 재평가

- [밸류업 성과 평가]잘나가는 현대차, PBR로 보면 여전히 중위권

- [밸류업 성과 평가]조선업 활황에…HD현대그룹 상위권 '독식'

- [the 강한기업/현대그린푸드]분할 2년, 외형 대신 얻은 순현금

- [the 강한기업/현대그린푸드]범현대가 급식소…'해외 성장 활로' 열렸다

- [이자비용 분석]LG디스플레이 '조단위' 이자 탈출…재무개선 신호탄

- [이자비용 분석]이마트 삼킨 이자비용, 5000억이 전부일까

- [레버리지&커버리지 분석]IPO자금 들어온 엠앤씨솔루션…보유현금 왜 줄었나

- [재무전략 분석]'긴축 모드' LG헬로비전, 1000억대 추가 손상 배경은