우리카드, ROA 첫 2%대 진입 [여전사경영분석]카드론 대폭 확대, 건전성 지표 안정화…지난해 가맹점수수료 직격탄 '기저효과'

이장준 기자공개 2020-04-29 10:42:06

이 기사는 2020년 04월 28일 08:15 thebell 에 표출된 기사입니다.

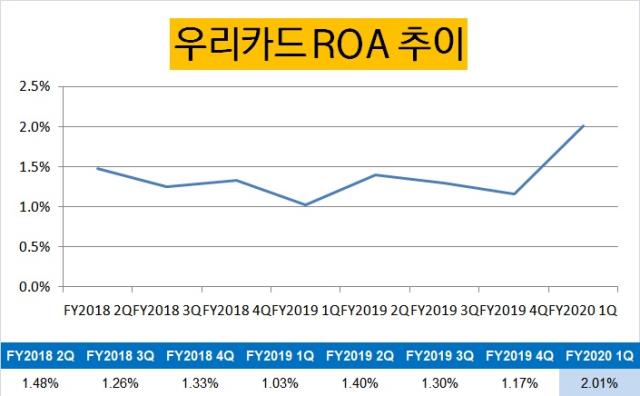

28일 금융권에 따르면 우리카드의 1분기 순이익은 510억원을 기록했다. 1년 전(240억원)과 비교하면 2배 이상 늘어났다. 같은 기간 총자산은 9조6648억원에서 10조2203억원으로 5.8% 늘었다.

이에 따라 1분기 ROA는 2.01%를 기록했다. 직전 분기보다 0.84%포인트나 상승한 수치다. 우리카드가 지난 2013년 설립된 이후 처음으로 2%대 ROA를 달성한 것이다.

지난해 워낙 가맹점 수수료 인하에 따른 여파가 컸던 탓에 일종의 '기저효과'가 작용한 것으로 보인다. 실제 지난해 1분기에는 ROA가 1.03%를 기록했다. 직전 분기보다 자산이 3226억원 가량 줄었지만 ROA가 30bp 하락했다는 점은 그만큼 수익성이 악화했다는 의미로 풀이된다.

사실 작년까지만 해도 우리카드는 신용판매에 치중하고 비용을 절감하는 전략을 펼쳤다. '카드의정석' 시리즈 흥행에 힘입어 지난해 발급좌수 500만장을 돌파했다. 기존 고객의 이탈을 막는 '리텐션(retention) 마케팅'에도 열을 올렸다. 신용판매 자산은 늘었으나 건당 수익성이 악화해 마진을 크게 남기진 못했다.

올들어서는 비용 절감 정책을 유지하면서 그동안 주춤했던 카드론(장기카드대출)을 다시 늘렸다. 우리카드는 올 들어 한 분기 만에 2070억원 규모의 카드론을 확대했다. 작년 내내 2조6000억원대를 유지하다 2조8000억원 규모로 크게 키운 것이다.

카드론은 통상 신용등급 3~6등급 이하에 해당하는 중·저신용자에게 15% 수준의 금리로 제공하는 상품이다. 고객 신용도에 따라 한도가 정해져 있어 별도 심사 없이 대출을 내주는 게 특징이다. 카드사 입장에서 수익성은 좋지만 추후 부실 가능성이 커질 수 있다는 단점이 있다.

다만 아직까진 건전성 지표가 안정적인 추세다. 1분기 연체율은 1.34%로 1년 전(1.55%)보다 0.21%포인트 하락했다. 직전 분기(1.21%)에 비하면 상승했지만, 이는 결산시점에 부실채권을 매각하는 일회성 요인의 영향이 컸다. NPL비율 역시 1년 새 0.1%포인트 떨어진 0.91%를 기록했다.

우리카드 관계자는 "금융자산이 늘고 리스크관리를 강화하며 실적이 개선됐다"며 "가맹점수수료 인하가 지속되는 가운데 코로나19 여파로 매출이 일부 줄었지만 선방한 것으로 보고 있다"고 설명했다.

유효회원 수도 715만6000명을 기록했다. 1년 전(705만2000명)보다 10만명 넘게 늘었다. 신용판매 성장성에도 이상이 없다는 의미로 읽힌다.

여기에 오는 7월 레버리지배율(총자산/자기자본) 규제가 풀리는 것도 호재다. 금융당국이 카드사 레버리지배율 한도를 현행 6배에서 8배로 완화하는 내용을 담아 여전업 감독규정을 개정할 예정이다. 작년말 기준 우리카드의 레버리지배율은 한계치에 가까운 5.6배까지 치솟았다. 중소형사인 우리카드 입장에서 추후 성장을 위한 여력(buffer)을 확보했다는 분석이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화