[중견 지주사 분석]원익, 40여개 기업 거느린 지배구조 최정점①이용한 회장, 원익 통해 홀딩스 지배…견고한 지배력

김슬기 기자공개 2020-06-01 08:10:41

[편집자주]

반도체와 디스플레이 산업은 한국 경제를 지탱하는 큰 축이다. 또 근간에 수많은 장비업체 및 소재업체들의 생태계가 필요하다는 특징이 있다. 중소기업으로 분류되던 소재·장비업체들이 지주사 체제를 갖추며 진화하고 있다. 더벨은 지주회사 체제를 갖춘 중견 장비업체의 성장사와 현황을 분석해본다.

이 기사는 2020년 05월 26일 15시00분 thebell에 표출된 기사입니다

원익그룹의 정점에는 이용한 회장(사진)이 있다. 무역회사를 운영하던 그는 반도체 사업으로 눈을 돌리면서 그룹을 만들었다. 이 회장은 원익을 통해 그룹 전반을 지배하고 있지만 하위에 지주회사인 원익홀딩스를 두면서 옥상옥 형태의 지배구조를 가져가고 있다. 계열사 중 규모가 가장 큰 원익IPS를 안정적으로 지배하기 위한 묘수였다. 분할 전 10%대에 불과했던 원익의 지분율은 분할 후 20%중반대까지 높아졌다.

◇무역회사에서 반도체 장비업체 도약

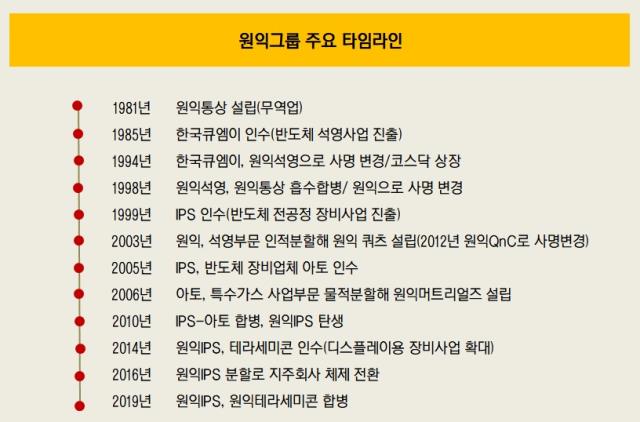

원익그룹의 시작은 1981년으로 거슬러 올라간다. 1954년생인 이 회장은 중동고등학교와 경희대학교 경영학과를 졸업한 뒤 1981년 원익통상(현 원익)을 설립했다. 초창기에는 의료기기나 산업용 원료, 조명 등을 수입하며 사업을 키웠다.

원익그룹의 시작은 1981년으로 거슬러 올라간다. 1954년생인 이 회장은 중동고등학교와 경희대학교 경영학과를 졸업한 뒤 1981년 원익통상(현 원익)을 설립했다. 초창기에는 의료기기나 산업용 원료, 조명 등을 수입하며 사업을 키웠다.

하지만 삼성전자가 반도체 사업에 뛰어드는 것을 보고 사업방향을 변경한 것으로 알려졌다. 삼성전자는 1983년 메모리 사업에 진출하겠다고 선언했고 1985년엔 256킬로비트 D램을 개발했다.

이 회장은 비슷한 시기인 1985년 한국큐엠이를 인수하며 반도체 쿼츠웨어(고순도 석영) 사업에 진출했다. 1994년 한국큐엠이의 사명을 원익석영으로 변경했고 1997년 코스닥 시장에 상장했다. 1998년 원익통상을 흡수합병한 뒤 현재의 이름인 원익이 됐다.

당시 전량 수입에 의존하던 반도체 쿼츠웨어를 국산화했고 삼성전자 납품에 성공하면서 사업을 확장했다. 2003년 석영부문을 인적분할해 원익쿼츠를 설립했다. 2012년 원익QnC로 사명을 변경했다.

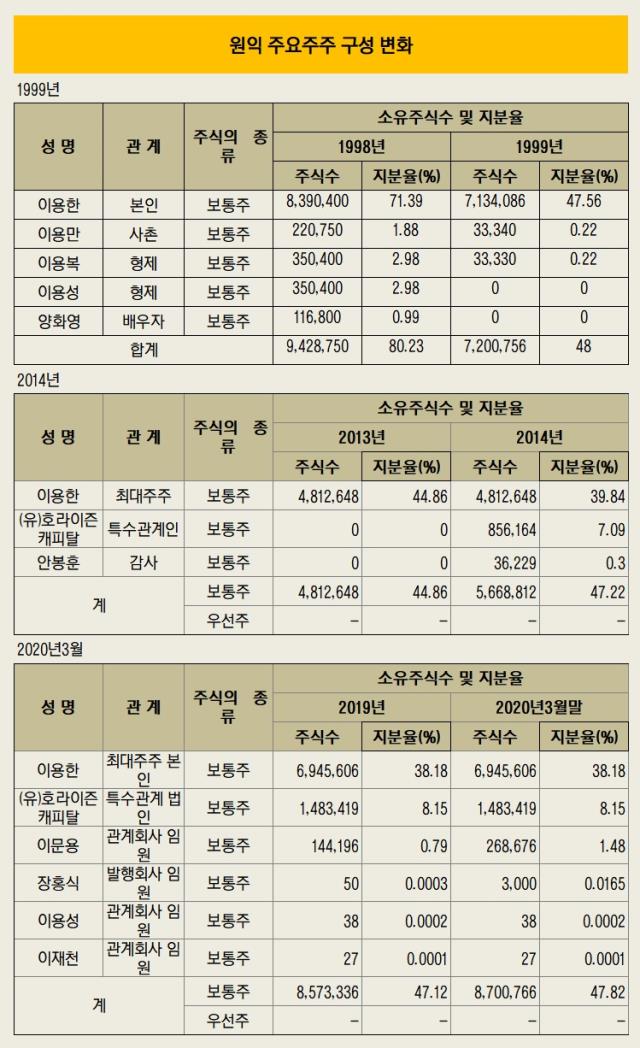

가장 오래된 주주명부를 보면 1999년 이 회장은 47.56%, 당시 사촌인 이용만씨와 형인 이용복씨는 각각 0.22%의 지분을 가지고 있었다. 형제인 이용성씨와 배우자인 양화영씨는 그해 모두 보유하고 있던 주식을 팔았다. 2001년에는 이용만씨, 2005년에는 이용복씨가 주식 전량을 처분하면서 이 회장 단독체제가 됐다.

원익의 주주구성에 변곡점이 생겼던 시기는 2014년이다. 이 회장이 그해 7월 보유하고 있던 신주인수권부사채(BW)를 호라이즌캐피탈에 증여하면서 지분율이 39%대로 떨어졌다.

호라이즌캐피탈은 2000년 자본금 22억원으로 설립된 자산평가회사다. 이 회장이 지분 100%를 보유한 곳이기도 하다. 2020년 3월말 기준 이 회장의 지분율은 38.18%, 호라이즌캐피탈의 지분율 8.15%로 집계됐다. 사실상 이 회장의 지분율이 46.3%로 20여년 전과 큰 차이가 없다.

원익의 연결기준 1996년 매출액은 200억원대였지만 2019년 900억원대까지 확대됐다. 원익 자체만 놓고 보면 크게 성장하지 않았지만 이후 신원종합개발, 반도체 전공정 장비기업인 아이피에스(옛 청송시스템)와 아토, 화학기업인 후너스(현 원익큐브) 등을 인수하면서 거대 장비기업으로 자리매김했다.

◇원익IPS 분할, 원익 지배력 강화 발판

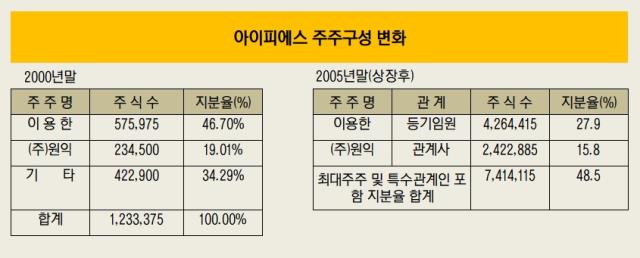

원익이 반도체 장비그룹으로 도약할 수 있었던 가장 큰 계기는 1999년 아이피에스 인수였다. 1996년 설립됐고 1997년 국내 최초로 양산용 200mm Dry Ether 장비를 개발, 판매했다. 여기에 삼성전자와 1997년 8월부터 공동으로 연구를 시작해 1998년 ALD(원자층증착·Atomic Layer Deposition)장비 시스템을 최초로 개발했다. 당시 기술은 유망했지만 매출은 60억원에 불과했고 영업손실을 내고 있었다.

이 회장은 기존 대주주로부터 46.7%의 지분을 넘겨받으면서 최대주주가 됐다. 원익은 19.01%의 지분을 가져왔다. 이후 ALD/CVD(화학기상증착) Metal 공정용 설비가 2004년 개발됐고 매출액은 꾸준히 성장세를 보였다. 2004년 400억원대였던 매출액은 2005년 700억원대로 뛰었다. 반도체 전공정 장비 국산화로 성장하며 2005년 코스닥 시장에 상장했다. 상장후 이 회장 지분율은 27.9%, 원익 지분율은 15.8%로 낮아졌다.

그해 아이피에스는 같은 사업을 하고 있던 아토의 지분 17.41%을 인수했고 원익쿼츠 가 7.93%, 원익이 6.7%의 지분을 가져왔다. 아토는 2006년 11월 특수가스사업부문을 물적분할해 원익머트리얼즈를 만들었다. 아이피에스와 아토는 각자 회사로 경영을 해오다가 사업효율화를 위해 2010년 합병을 하면서 원익IPS가 만들어졌다. 합병 후 원익IPS의 최대주주는 원익(11.3%)로 변경됐다.

원익IPS 탄생 후 사업은 탄탄대로를 달렸다. 2010년 2000억원을 넘겼던 매출액은 2014년 5000억원까지 커졌다. 이듬해 6000억원대로 올라섰다. 같은 기간 영업이익은 300억원대에서 900억원대로 3배 이상 커졌다. 지배기업인 원익보다 휠씬 몸집이 커졌다. 이 때문에 이 회장은 또 한번의 인적분할을 단행한다.

2016년 4월 원익IPS의 인적분할을 진행하면서 지주회사 체제 시작을 알렸다. 원익홀딩스(존속회사)와 원익IPS(분할신설회사)로 재탄생했다. 분할비율은 존속회사와 분할신설회사가 0.48:0.51로 나뉘었다.

분할로 가장 크게 달라진 것은 원익의 지배력이었다. 원익 지분율은 10%대였으나 분할 후 현물출자 참여 등으로 인해 23.9%까지 높아졌다. 이 회장의 지분율 역시 6.8%에서 16.1%까지 상승했다.

2020년 3월말 기준으로 원익이 보유한 원익홀딩스의 지분율은 26.9%, 이 회장 지분율은 18.1%다. 결과적으로 '이 회장→원익→원익홀딩스→원익IPS'로 이어지는 구조를 만들었다. 현재 원익홀딩스는 원익IPS 지분 32.9%를 보유, 견고한 지배력을 행사하고 있다. 결국 원익IPS에 대한 지배력을 높이기 위해 인적분할을 단행했고 옥상옥의 구조를 가져갔다.

원익그룹에 있어서 원익IPS는 큰 의미일 수 밖에 없다. 국내 반도체 장비 기업 중 세메스 다음으로 큰 기업이며 코스닥 상장 기업 중 시가총액(1조7000억원선)이 가장 크다.

원익그룹이 40여개의 기업을 거느리는 곳으로 성장한 데에는 원익IPS를 빼놓고 말할 수 없다. 2019년 2월에는 원익IPS와 원익테라세미콘을 합병하면서 성장페달을 밟았다.

◇무역회사에서 반도체 장비업체 도약

원익그룹의 시작은 1981년으로 거슬러 올라간다. 1954년생인 이 회장은 중동고등학교와 경희대학교 경영학과를 졸업한 뒤 1981년 원익통상(현 원익)을 설립했다. 초창기에는 의료기기나 산업용 원료, 조명 등을 수입하며 사업을 키웠다.하지만 삼성전자가 반도체 사업에 뛰어드는 것을 보고 사업방향을 변경한 것으로 알려졌다. 삼성전자는 1983년 메모리 사업에 진출하겠다고 선언했고 1985년엔 256킬로비트 D램을 개발했다.

이 회장은 비슷한 시기인 1985년 한국큐엠이를 인수하며 반도체 쿼츠웨어(고순도 석영) 사업에 진출했다. 1994년 한국큐엠이의 사명을 원익석영으로 변경했고 1997년 코스닥 시장에 상장했다. 1998년 원익통상을 흡수합병한 뒤 현재의 이름인 원익이 됐다.

당시 전량 수입에 의존하던 반도체 쿼츠웨어를 국산화했고 삼성전자 납품에 성공하면서 사업을 확장했다. 2003년 석영부문을 인적분할해 원익쿼츠를 설립했다. 2012년 원익QnC로 사명을 변경했다.

가장 오래된 주주명부를 보면 1999년 이 회장은 47.56%, 당시 사촌인 이용만씨와 형인 이용복씨는 각각 0.22%의 지분을 가지고 있었다. 형제인 이용성씨와 배우자인 양화영씨는 그해 모두 보유하고 있던 주식을 팔았다. 2001년에는 이용만씨, 2005년에는 이용복씨가 주식 전량을 처분하면서 이 회장 단독체제가 됐다.

원익의 주주구성에 변곡점이 생겼던 시기는 2014년이다. 이 회장이 그해 7월 보유하고 있던 신주인수권부사채(BW)를 호라이즌캐피탈에 증여하면서 지분율이 39%대로 떨어졌다.

호라이즌캐피탈은 2000년 자본금 22억원으로 설립된 자산평가회사다. 이 회장이 지분 100%를 보유한 곳이기도 하다. 2020년 3월말 기준 이 회장의 지분율은 38.18%, 호라이즌캐피탈의 지분율 8.15%로 집계됐다. 사실상 이 회장의 지분율이 46.3%로 20여년 전과 큰 차이가 없다.

원익의 연결기준 1996년 매출액은 200억원대였지만 2019년 900억원대까지 확대됐다. 원익 자체만 놓고 보면 크게 성장하지 않았지만 이후 신원종합개발, 반도체 전공정 장비기업인 아이피에스(옛 청송시스템)와 아토, 화학기업인 후너스(현 원익큐브) 등을 인수하면서 거대 장비기업으로 자리매김했다.

◇원익IPS 분할, 원익 지배력 강화 발판

원익이 반도체 장비그룹으로 도약할 수 있었던 가장 큰 계기는 1999년 아이피에스 인수였다. 1996년 설립됐고 1997년 국내 최초로 양산용 200mm Dry Ether 장비를 개발, 판매했다. 여기에 삼성전자와 1997년 8월부터 공동으로 연구를 시작해 1998년 ALD(원자층증착·Atomic Layer Deposition)장비 시스템을 최초로 개발했다. 당시 기술은 유망했지만 매출은 60억원에 불과했고 영업손실을 내고 있었다.

이 회장은 기존 대주주로부터 46.7%의 지분을 넘겨받으면서 최대주주가 됐다. 원익은 19.01%의 지분을 가져왔다. 이후 ALD/CVD(화학기상증착) Metal 공정용 설비가 2004년 개발됐고 매출액은 꾸준히 성장세를 보였다. 2004년 400억원대였던 매출액은 2005년 700억원대로 뛰었다. 반도체 전공정 장비 국산화로 성장하며 2005년 코스닥 시장에 상장했다. 상장후 이 회장 지분율은 27.9%, 원익 지분율은 15.8%로 낮아졌다.

그해 아이피에스는 같은 사업을 하고 있던 아토의 지분 17.41%을 인수했고 원익쿼츠 가 7.93%, 원익이 6.7%의 지분을 가져왔다. 아토는 2006년 11월 특수가스사업부문을 물적분할해 원익머트리얼즈를 만들었다. 아이피에스와 아토는 각자 회사로 경영을 해오다가 사업효율화를 위해 2010년 합병을 하면서 원익IPS가 만들어졌다. 합병 후 원익IPS의 최대주주는 원익(11.3%)로 변경됐다.

원익IPS 탄생 후 사업은 탄탄대로를 달렸다. 2010년 2000억원을 넘겼던 매출액은 2014년 5000억원까지 커졌다. 이듬해 6000억원대로 올라섰다. 같은 기간 영업이익은 300억원대에서 900억원대로 3배 이상 커졌다. 지배기업인 원익보다 휠씬 몸집이 커졌다. 이 때문에 이 회장은 또 한번의 인적분할을 단행한다.

2016년 4월 원익IPS의 인적분할을 진행하면서 지주회사 체제 시작을 알렸다. 원익홀딩스(존속회사)와 원익IPS(분할신설회사)로 재탄생했다. 분할비율은 존속회사와 분할신설회사가 0.48:0.51로 나뉘었다.

분할로 가장 크게 달라진 것은 원익의 지배력이었다. 원익 지분율은 10%대였으나 분할 후 현물출자 참여 등으로 인해 23.9%까지 높아졌다. 이 회장의 지분율 역시 6.8%에서 16.1%까지 상승했다.

2020년 3월말 기준으로 원익이 보유한 원익홀딩스의 지분율은 26.9%, 이 회장 지분율은 18.1%다. 결과적으로 '이 회장→원익→원익홀딩스→원익IPS'로 이어지는 구조를 만들었다. 현재 원익홀딩스는 원익IPS 지분 32.9%를 보유, 견고한 지배력을 행사하고 있다. 결국 원익IPS에 대한 지배력을 높이기 위해 인적분할을 단행했고 옥상옥의 구조를 가져갔다.

원익그룹에 있어서 원익IPS는 큰 의미일 수 밖에 없다. 국내 반도체 장비 기업 중 세메스 다음으로 큰 기업이며 코스닥 상장 기업 중 시가총액(1조7000억원선)이 가장 크다.

원익그룹이 40여개의 기업을 거느리는 곳으로 성장한 데에는 원익IPS를 빼놓고 말할 수 없다. 2019년 2월에는 원익IPS와 원익테라세미콘을 합병하면서 성장페달을 밟았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]테크 전략의 핵심 하이브IM, 적자에도 '5000억 밸류'

- [i-point]신성이엔지, 데이터센터 '액침냉각' 기술 공개

- [윤석열 대통령 탄핵]금융지주, 불확실성 해소로 밸류업 탄력받나

- [윤석열 대통령 탄핵]원화, 단기 강세 흐름…변동성 확대 '촉각'

- [윤석열 대통령 탄핵]동력 잃은 금융 정책…백지화 가능성도

- [여전사경영분석]롯데캐피탈, 총자산 다시 늘었다…수익성도 방어

- [지방 저축은행은 지금]자산 84% 수도권 쏠림…M&A 구조조정 대상 '속출'

- [캐피탈사 리스크 관리 모니터]신한캐피탈, 한도 관리 세분화…PF 중심 고위험 자산 초점

- 63주년 맞은 캠코, 후임 사장 임명은 안갯속

- [보험사 CSM 점검]교보생명, 신계약 비슷한데 잔액은 증가…보수적 가정 빛났다

김슬기 기자의 다른 기사 보기

-

- [Deal Story]한숨돌린 고려아연, 뜨거웠던 시장 반응에 안도

- [대한조선 IPO]예비심사 청구 초읽기, 이사회 내부 정비 완료

- [발행사분석]'실적 부침' 삼천리, 재무안정성은 합격점

- IBK증권 경영총괄 부사장, 기은 부행장 출신 관행 이어갔다

- [도우인시스 IPO]뉴파워프라즈마의 선구안, 경영권 인수로 '화룡점정'

- 브랜드엑스코퍼레이션, 젝시믹스로 사명 바꿨다

- [thebell League Table]LG CNS·서울보증보험 IPO 빅딜이 시장 키웠다

- [thebell League Table]회사채 63조 역대급 발행, 두드러진 양극화

- [한화에어로스페이스 증자]'금감원 무사통과' 삼성SDI와 무엇이 달랐나

- [도우인시스 IPO]삼성 폴더블폰 탄생 일등공신, 매출 1400억 돌파