[코스메슈티컬 점검]휴젤, 성장통 시작된 화장품 신사업③'피알포' 론칭으로 병의원 공략…코로나 여파 이중고

최은수 기자공개 2020-09-23 08:03:52

[편집자주]

바이오업계가 ‘코스메슈티컬' 산업에 뛰어들고 있다. 검증된 의약품 성분을 화장품에 접목해 니치마켓을 개척하고 있다. 확실한 시장지배자가 나타나지 않았고 신약보다 단기간에 수익 창출을 기대할 수 있는 점은 매력적이다. 다만 마케팅 경험 부족과 이미 치열해진 경쟁은 숙제거리다. 코스메슈티컬 시장을 둘러싼 바이오테크들의 전략을 점검해본다.

이 기사는 2020년 09월 16일 14시55분 thebell에 표출된 기사입니다

올해로 사업 3년 차인 화장품 사업은 성장통을 겪는 중이다. 휴젤은 올해 B2B 및 코스메슈티컬 브랜드 '피알포'를 론칭했다. 하지만 화장품 사업 반기 매출 규모는 작년 같은 기간 대비 40% 수준에 그친다. 코로나19에 화장품 업황 악화와 경쟁 심화에 따른 영향 때문으로 분석된다.

휴젤은 2016년 국내 톡신 제제 시장 점유율 1위로 올라섰다. 이듬해 구주주들이 엑시트를 했고 베인캐피탈을 새 주인으로 맞았다. 베인캐피탈은 '톡신 원 프로덕트' 기업의 한계를 넘어서기 위한 수익 다각화와 새 성장동력을 발굴에 주력했다. 2014년 처음 선보인 필러 사업 또한 베인캐피탈의 인수 이후부터 무게를 더하기 시작했다.

필러에 투자를 늘린 효과는 즉각 나타났다. 마침 2017년은 고고도 미사일 방어체계(THAAD) 배치를 놓고 보툴리눔 톡신 주요 수출국인 중국과 갈등으로 한한령(限韓令)이 극에 달한 시기였다. 휴젤은 중국에서 일어난 국내 제품 불매운동의 직격탄를 맞았는데 내수 필러 수요를 흡수하며 톡신 매출 감소분을 효율적으로 메꿨다.

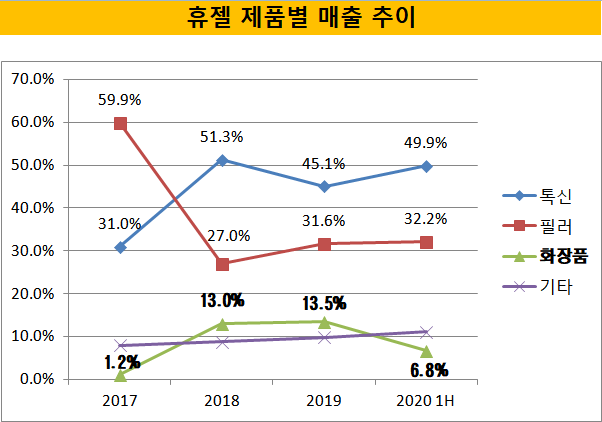

휴젤은 화장품을 필러를 이을 신사업으로 낙점했다. 화장품 사업 자체는 상장 이전인 2015년부터 구상했지만 역시 베인캐피탈 체제 들어 구체화됐다. 2017년 1퍼센트에 그쳤던 화장품 매출 비중은 드라이브에 힘입어 2018년 13%까지 늘어났다. 짧은 시기에 시장 경쟁자들이 등장하며 레드오션이 된 필러 매출 감소를 상쇄했다.

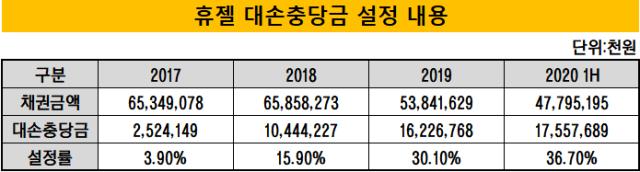

휴젤은 2017년 이후 화장품 부문의 공격적 마케팅을 통해 외연성장을 이뤘다. 다만 이 기간 화장품 매출 비중과 대손충당금 설정률이 동반 상승했다. 대손충당금 설정률이 높을 경우 보유 채권의 가치가 훼손됐다는 뜻이다. 목표 달성을 위한 무리한 영업이 이뤄졌다는 해석도 가능하다.

휴젤의 화장품 매출 성장이 나타나기 전엔 2017년 대손충당금 설정률은 3.9%였다. 휴젤의 2018년 화장품 매출은 2017년 40억원 대비 590% 늘어난 236억원을 기록했다. 다만 휴젤의 2018년 대손설정률은 15.9%를 기록했다. 2017년과 비교하면 12% 포인트 올랐다.

휴젤은 기존 '웰라쥬'에 'PR4' 라인업을 더했지만 올 상반기 휴젤의 화장품 매출은 61억원으로 2019년(275억원)의 4분의 1 수준으로 줄어들었다. 작년 반기(175억원) 대비해선 114억원 감소했다. 올 상반기 휴젤의 화장품 매출 비중은 8.5%다. 2019년(13.5%) 대비 5.5% 포인트 하락한 수치다.

휴젤 관계자는 "화장품 매출 감소는 코로나19 팬데믹의 영향으로 면세사업이 타격을 받은 데 따른 일시적 현상으로 보고 있다"고 말했다.

업계 관계자는 "면세사업 부진에 국내 경쟁사 및 중국기업 등 경쟁자들이 대거 시장에 입성한 영향도 받았기 때문으로 보인다"며 "업력이 짧거나 브랜드 인지도가 상대적으로 낮은 업체들은 과당경쟁 속에서 고전할 수 밖에 없는 분위기"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다

- RISE미국AI밸류체인커버드콜, 월배당 '존재감'

- [WM헤드 릴레이 인터뷰]"고객 투자성향 'MBTI식 분석'…ELS 손실 재현 방지"

- 가시화된 IMA, 발행어음 대비 경쟁력 있을까

최은수 기자의 다른 기사 보기

-

- [ROE 분석]삼성화재, 자본감소 최소화하며 효익은 최대로

- [밸류업 성과 평가]10대 그룹 참여도 LG·HD현대 으뜸 한화·GS는 불참

- [밸류업 성과 평가]삼성그룹의 저조한 참여, 계열사 중 삼성화재만

- [밸류업 성과 평가]바이오·헬스 부문 밸류업 참여 다수…엘앤씨바이오 톱

- [밸류업 성과 평가]'FDA 넘은 항암제' 유한양행, 코스피 바이오·헬스 으뜸

- [ROE 분석]두자릿수 이익률 낸 손해보험사 'IFRS17·K-ICS가 기회'

- [ROE 분석]생존 기로 선 중소형 생보사, '이익률' 제고 관건

- [밸류업 성과 평가]건설·부동산 업종 현대건설 뿐, '생존'이 급선무

- [ROE 분석]교보생명, '전략'이 만든 역대 최대 자기자본이익률

- [ROE 분석]한화생명, 빅3 중 가장 낮은 이익률 상승세