씨이랩, 공모 흥행할까…'따상' 알체라와 유사 공모전략 판박이, 특례 제도 활용…풋백옵션 부재는 단점

이경주 기자공개 2020-12-31 13:19:15

이 기사는 2020년 12월 30일 15:01 thebell 에 표출된 기사입니다.

다만 단점도 있다. 유통제한물량이 적어 오버행(대규모 매각 대기물량) 우려가 상대적으로 크다. 투자자보호 장치인 풋백옵션(환매청구권)이 없는 것도 투심을 제한할 수 있다.

◇AI 투심 달군 알체라, 씨이랩에 바통

씨이랩은 2021년 1월 14~15일 양일간 IPO 기관수요예측을 진행한다. 총 65만주를 공모하며, 공모가밴드는 2만6000원~3만5000원이다. 공모액은 밴드하단 기준 169억원이다.

알체라 덕분에 기관투자자들이 눈독을 들이는 발행사다. 알체라는 수요예측 뿐 아니라 상장한 이후에도 ‘따상’을 기록하며 뜨거운 관심을 받고 있다. 이달 초 기관수요예측 경쟁률이 1315.61대 1에 달했다.

덕분에 이달 21일 밴드상단인 1만원으로 상장했는데 당일 2만6000원으로 장을 마감하며 따상을 기록했다. 이후에도 주가 상승이 이어져 29일 종가는 4만3700원에 이른다. 공모가의 4.37배로 뛰었다. 시가총액도 공모가기준으론 1330억원이었지만 29일엔 5800억원대가 됐다.

알체라는 AI 영상인식을 주력으로 한다. 신한은행 얼굴인식 결제시스템인 페이스 페이(Face Pay)에 알체라 기술이 적용돼 있다. 얼굴인식이 결제시스템 뿐 아니라 출입통제 등 다양한 분야에 적용될 수 있다는 점에서 성장성을 인정받은 것으로 보인다.

씨이랩도 영상과 관련된 AI기술을 보유하고 있다. 다만 인식이 아닌 분석이 주력이다. 대용량 영상데이터를 초고속으로 분석해 △데이터 수집과 관리 △데이터 가공 △인공지능(AI) 모델링 및 분석 기술 △그래픽처리장치(GPU) 활용 기술을 제공한다.

상용화에도 성공했다. MBN과 SK텔레콤, 국방과학연구소를 등에 관련 솔루션을 제공하고 있다. 특히 GPU 시장 점유율 1위인 미국 엔비디아(NVIDIA)의 국내 유일 소프트웨어 파트너다.

◇공모전략 알체라와 판박이, 오버행·풋백옵션은 단점

씨이랩은 공모전략까지 알체라와 판박이다. 양사 모두 특례제도를 활용해 미래추정 실적을 근거로 밸류에이션을 정했다. 알체라는 성장성특례를, 씨이랩은 기술특례 방식을 택했다. 성장성 특례는 주관사가 추천할 경우, 기술특례는 거래소 지정 전문평가기관으로부터 기술력을 인정받으면 상장에 도전할 수 있다.

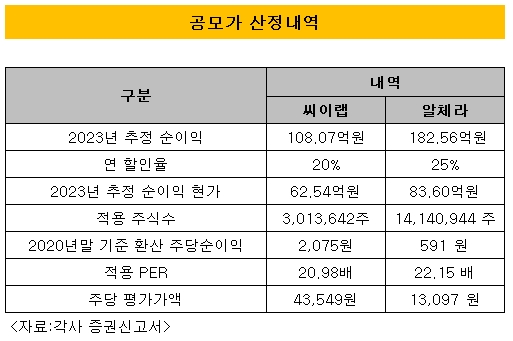

양사는 미래 실적 규모까지 유사하다. 알체라는 2023년 추정 순이익을 182억원, 씨이랩은 108억원으로 기재했다. 보수적 추정을 위해 연 할인율을 부여한 2023년 추정 순이익도 알체라는 83억원, 씨이랩은 62억원으로 큰 차이가 없다.

밸류 산출을 위해 적용한 피어그룹(유사기업) 평균 주가수익비율(PER)도 알체라는 22.15배, 씨이랩은 20.98배로 대동소이하다. 더불어 양사 모두 100% 신주모집이다.

씨이랩은 최소 공모전략에 있어선 우호적 투심을 얻을 수 있다. 알체라가 사전 검증을 한 덕분이다. 투자자들은 사업적 측면 펀더멘털 차이를 보다 꼼꼼히 살피면 된다.

한 투자기관 심사역은 “알체라가 공모투자자에게 막대한 수익을 안겨주면서 AI기업에 대한 관심이 부쩍 늘었다”며 “씨이랩은 여러모로 알체라와 유사해 내년 1월 가장 눈여겨보고 있는 종목 중 하나다. 증시에 특별한 악재가 없는 한 흥행할 가능성을 높게 본다”고 말했다.

다만 알체라 대비 매력이 반감되는 요인도 있다. 씨이랩은 오버행 우려가 상대적으로 크다. 상장 유통되는 물량이 전체 주식의 42.93%로 적잖은 수준이다. 반면 알체라는 37.1%였다. 오버행은 상장 후 주가상승을 제한할 가능성이 높아 수요예측 흥행 여부를 가르는 요인 중 하나다.

씨이랩은 풋백옵션(환매청구권)이 없다는 것도 단점이다. 알체라는 성장성특례라 주관사가 의무적으로 상장 후 6개월간 일반청약자에게 풋백옵션을 부여해야 한다. 일반청약자는 주가가 하락할 경우 옵션행사를 통해 공모가의 90% 가격에 주식을 주관사에게 되팔 수 있다. 주관사가 보증을 한 것에 대한 책임을 진다는 의미다. 반면 씨이랩은 기술특례라 주관사에게 풋백옵션 의무가 없다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >