하이트진로, 치솟은 '부채비율' 차입 전략 달라졌나 단기차입금 7900억 '50% 비중', '불확실성' 선제적 유동성 축적

김은 기자공개 2021-01-25 08:10:19

이 기사는 2021년 01월 22일 13:36 thebell 에 표출된 기사입니다.

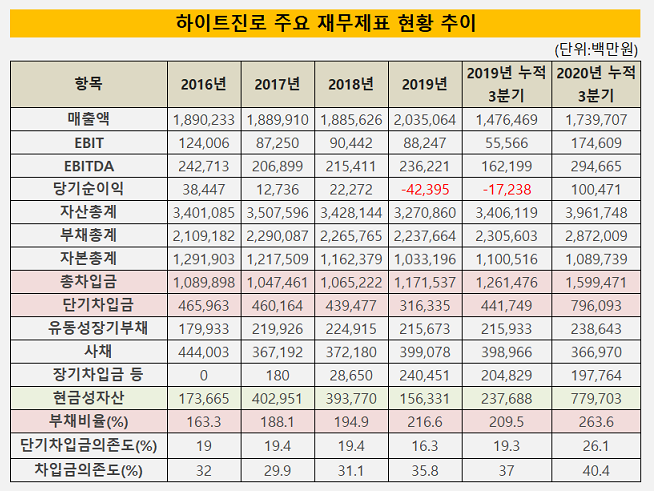

22일 업계에 따르면 하이트진로는 2020년 3분기 연결기준 총 차입금 규모는 1조5995억원이다. 2019년 말 대비 4279억원가량 늘어난 수치다. 이는 2016년 이후 역대 최대치다. 같은 기간 순차입금은 8198억원으로 약 1954억원 줄어들었으나 이는 현금흐름이 크게 개선되면서 일부 착시효과를 낸 결과다.

급격히 총 차입금이 늘어난 배경에는 단기차입금이 있다. 2020년 3분기 누적 연결기준 하이트진로의 단기차입금은 7961억원 수준이다. 전년 말과 비교하면 4797억원가량 급증한 상황이다. 전년 동기 4417억과 비교해도 큰 폭으로 늘었다. 이로 인해 차입금의존도가 40%를 넘어섰으며 단기차입금 의존도도 26.1%까지 높아졌다.

2020년 3분기 부채비율은 263.6%로 2019년 말과 비교하면 47% 포인트 가량 상승했다. 전년 동기와 비교할 경우에는 54% 포인트 늘어난 상황이다.

하이트진로는 그동안 회사채와 단기 차입금 중심으로 차입 전략을 펼쳐왔다. 그러나 단기차입금이 4000억원대 수준이었던 점을 감안하면 지난해 3분기 증가 추이가 두드러졌다.

하이트진로가 단기차입금을 최근 대폭 늘린 것은 당장 투자 재원으로 활용하기 위해서가 아니라 현금 자산 축적 일환인 것으로 풀이된다. 2020년 3분 기준 현금성 자산은 총 7797억원으로 2019년 말 대비 6000억원 이상 늘어났다. 전년동기와 비교해도 5000억원 이상 늘었다.

최근 실적이 개선되고 있는 상황이지만 수년간 맥주사업부가 적자를 기록하면서 재무부담이 큰 상황이다. 여기에 코로나19로 인해 불확실성이 높아졌기 때문에 최대한 유동성을 확보하는 차원이라는 입장이다.

하이트진로는 지난해 3분기 현재 앞으로 1년 내 만기가 도래하는 차입금(사채 포함) 규모가 1조원에 달한다. 이 가운데 단기차입금이 6960억원, 사채가 1799억원 규모다. 특히 오는 3월 1800억원 규모의 회사채 만기를 앞두고 있다. 향후 현금이 원활하게 돌지 않을 가능성 등을 감안해 차입에 적극적으로 나선 것으로 보인다.

하이트진로 관계자는 "단기차입금이 일시적으로 급증한 것은 유동성에 큰 문제가 있기 때문이 아니다"며 "코로나19 등 시장이 위기 상황이다보니까 불확실성을 대비해 최대한 현금을 확보하기 위한 차원"이라고 말했다.

한편 하이트진로는 맥주 '테라'와 소주 '진로이즈백'에 힘입어 코로나19 위기 속에서도 실적 개선에 성공했다. 2020년 3분기 누적 매출은 1조7397억원,영업이익은 1746억원으로 전년동기 대비 각각 17.8%, 214% 증가했다. 같은 기간 적자였던 당기순이익은 1005억원으로 흑자전환했다. 2011년 하이트맥주와 진로가 합병한 이후 사상 최대실적이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >